適格請求書等保存方式(インボイス制度)

概要

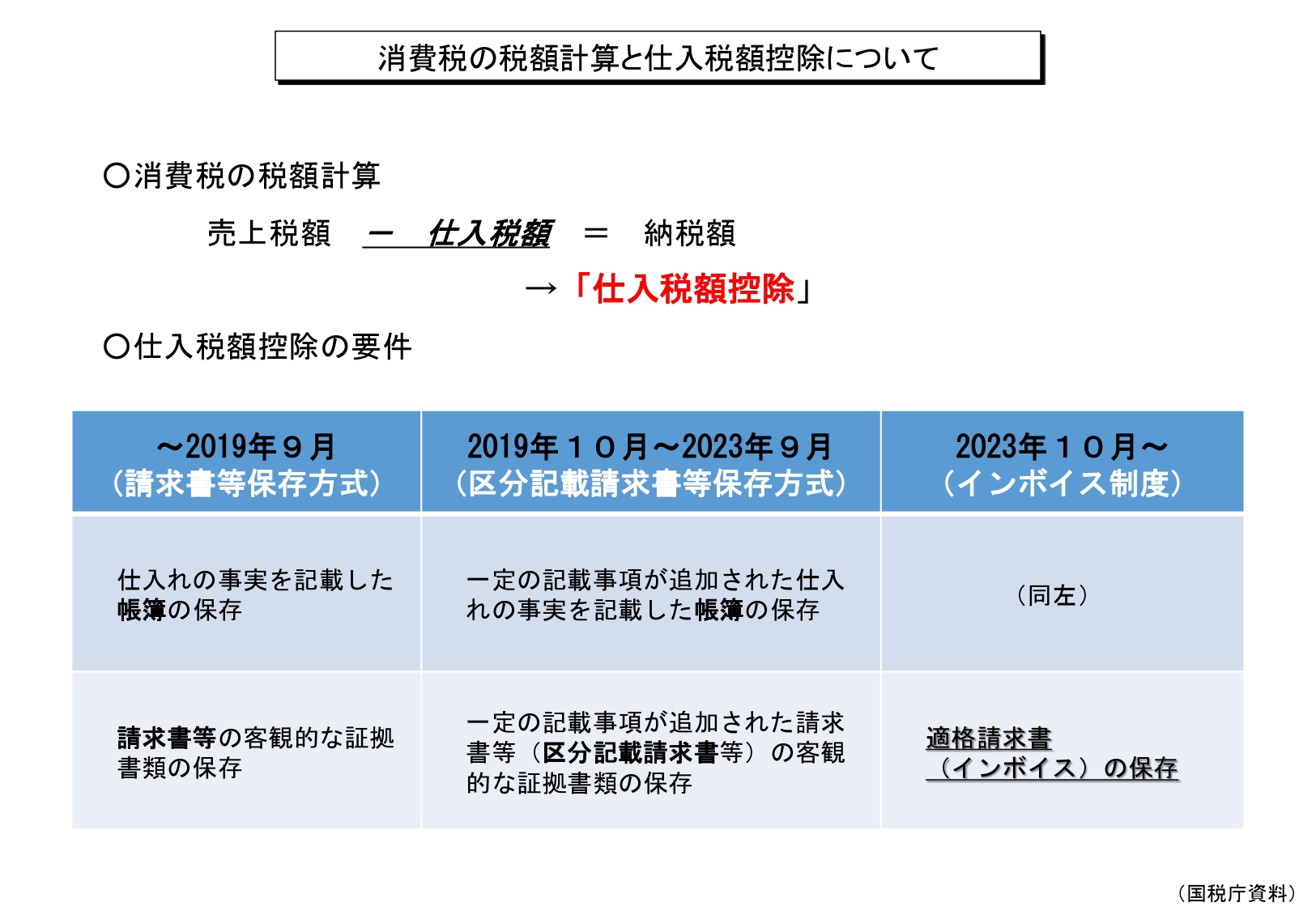

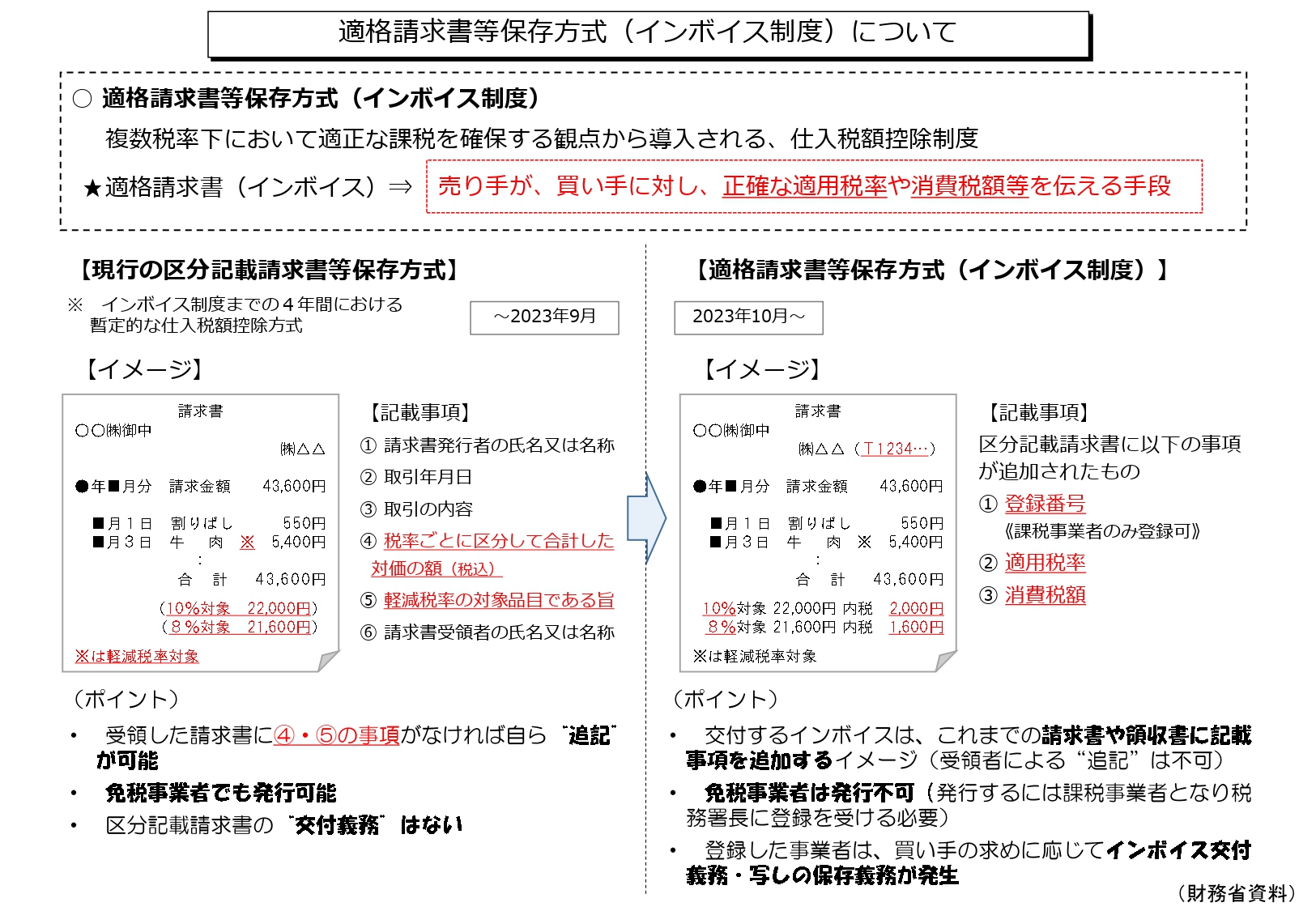

2023年10月から適格請求書等保存方式(いわゆるインボイス制度)が導入されます。

インボイス制度においては、現行の区分記載請求書等の保存に代え、「適格請求書(いわゆるインボイス)」等の保存が仕入税額控除を行うための要件となります。

なお、帳簿に記載する事項は基本的に現行と変わりません。

インボイスの記載事項

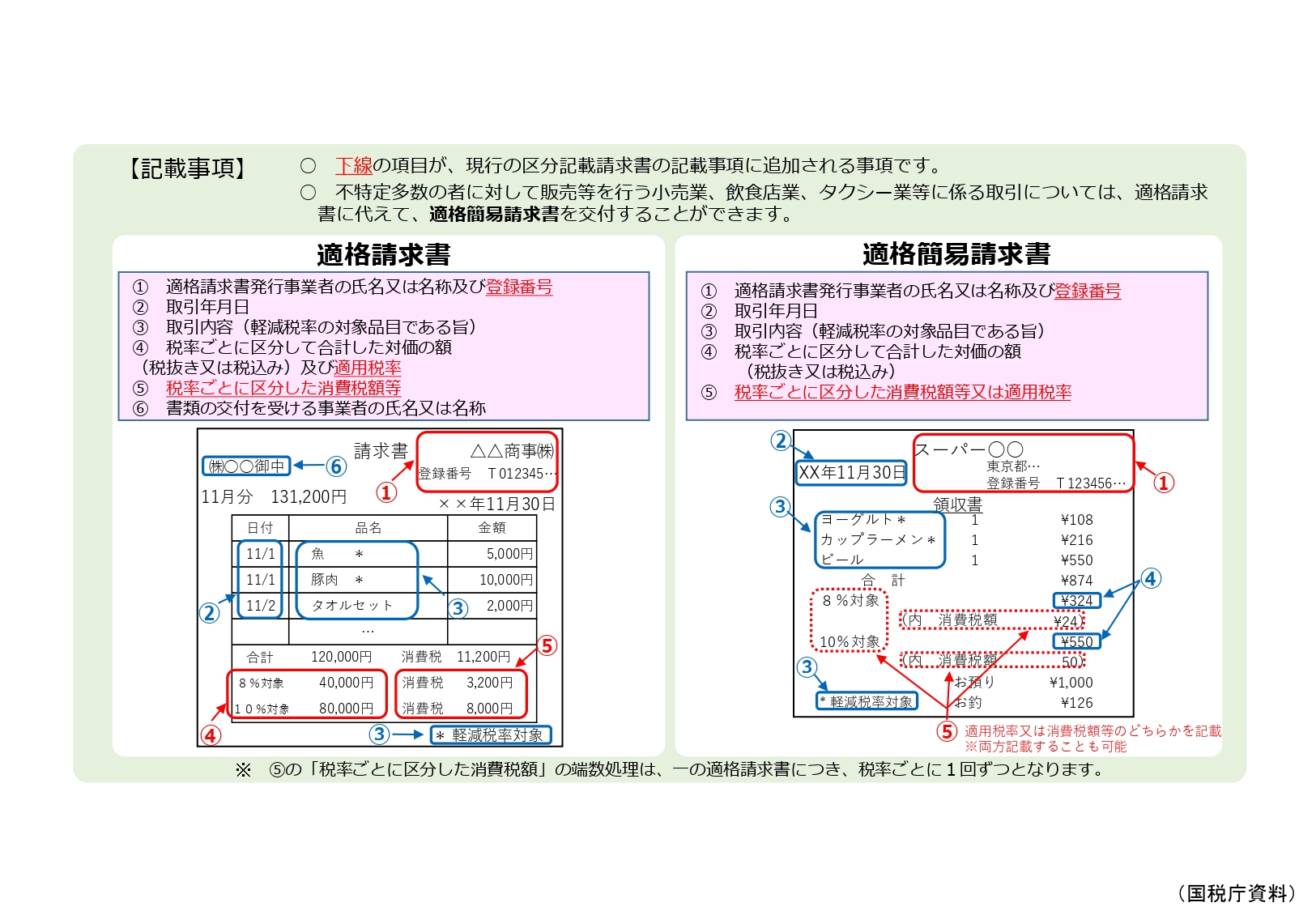

インボイスは、新しい書類を作成しなければならないというものではなく、図のとおり、現行の区分記載請求書にいくつかの記載事項が追加されるイメージです。

なお、インボイスの様式は法令又は通達等で定められておらず、必要な事項が記載された書類であれば請求書、領収書、納品書といった名称を問わず、手書きであってもインボイスに該当します。

また、不特定多数の者に対して販売等を行う小売業等に係る取引については、インボイスに代えて、一定の記載事項が省略された適格簡易請求書(いわゆる簡易インボイス)を交付することができます。

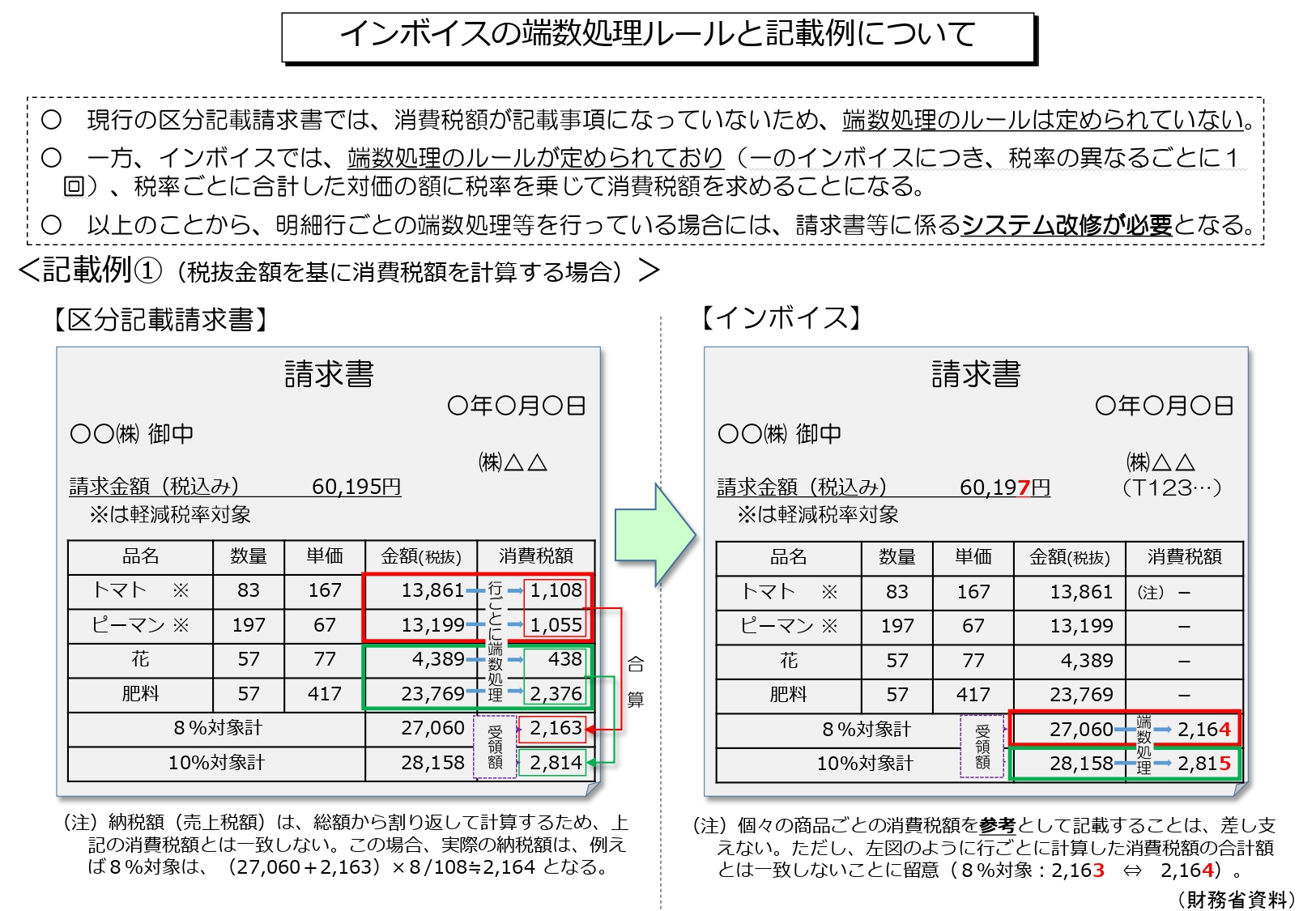

端数処理

インボイスの記載事項である「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合には、「一のインボイスにつき、税率の異なるごとに1回」の端数処理を行う必要があります。

[PDF]資料「記載例②(税込金額を基に消費税額を計算する場合)」

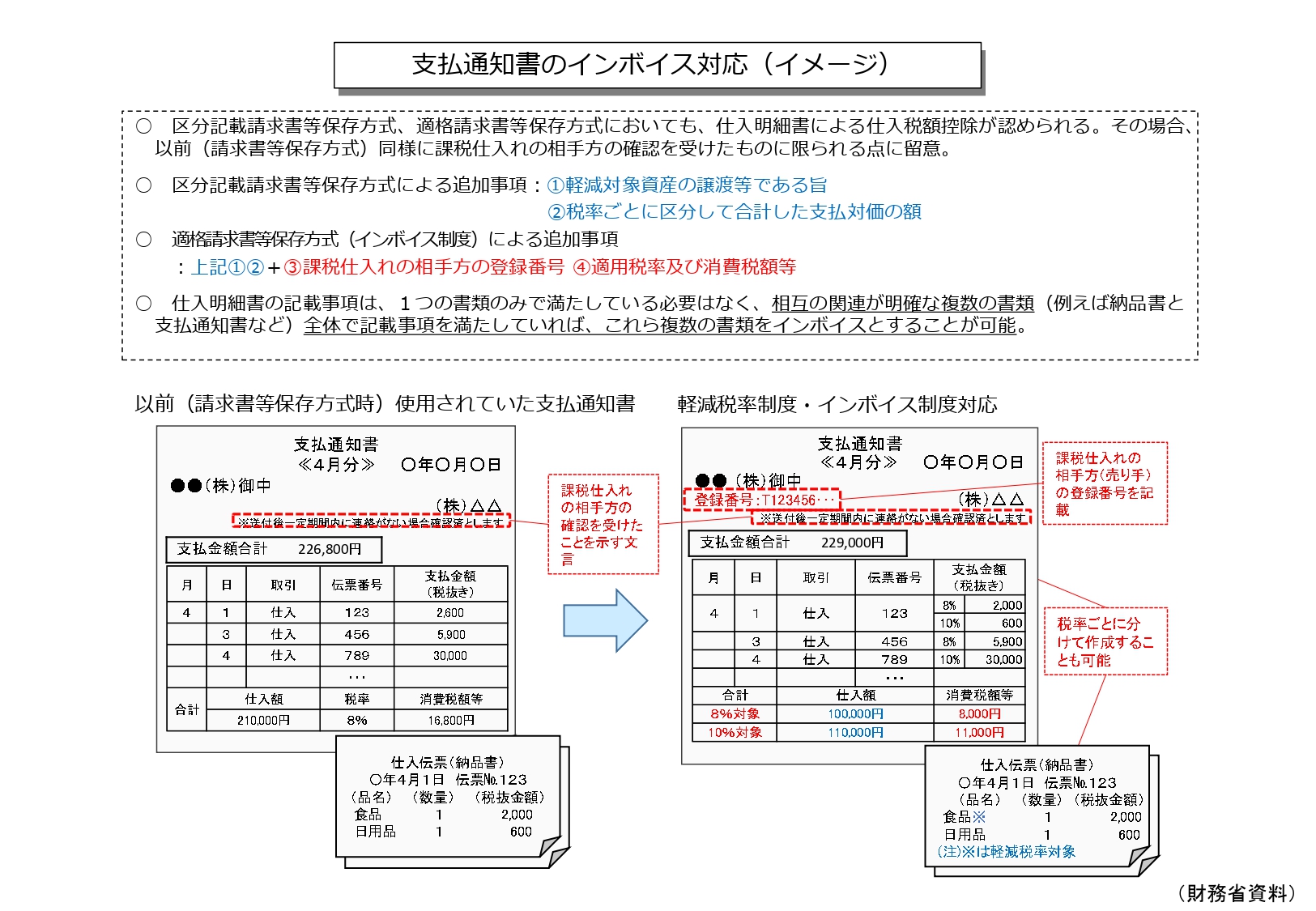

仕入明細書等による対応

インボイス制度においても、現行と同様に、買手が作成する一定の事項が記載された仕入明細書等を保存することにより仕入税額控除を行うことができます。

その場合、仕入明細書等に記載する登録番号は、課税仕入れの相手方(売手)のものとなる点や、課税仕入れの相手方(売手)の確認を受けたものに限られる点に留意が必要です。

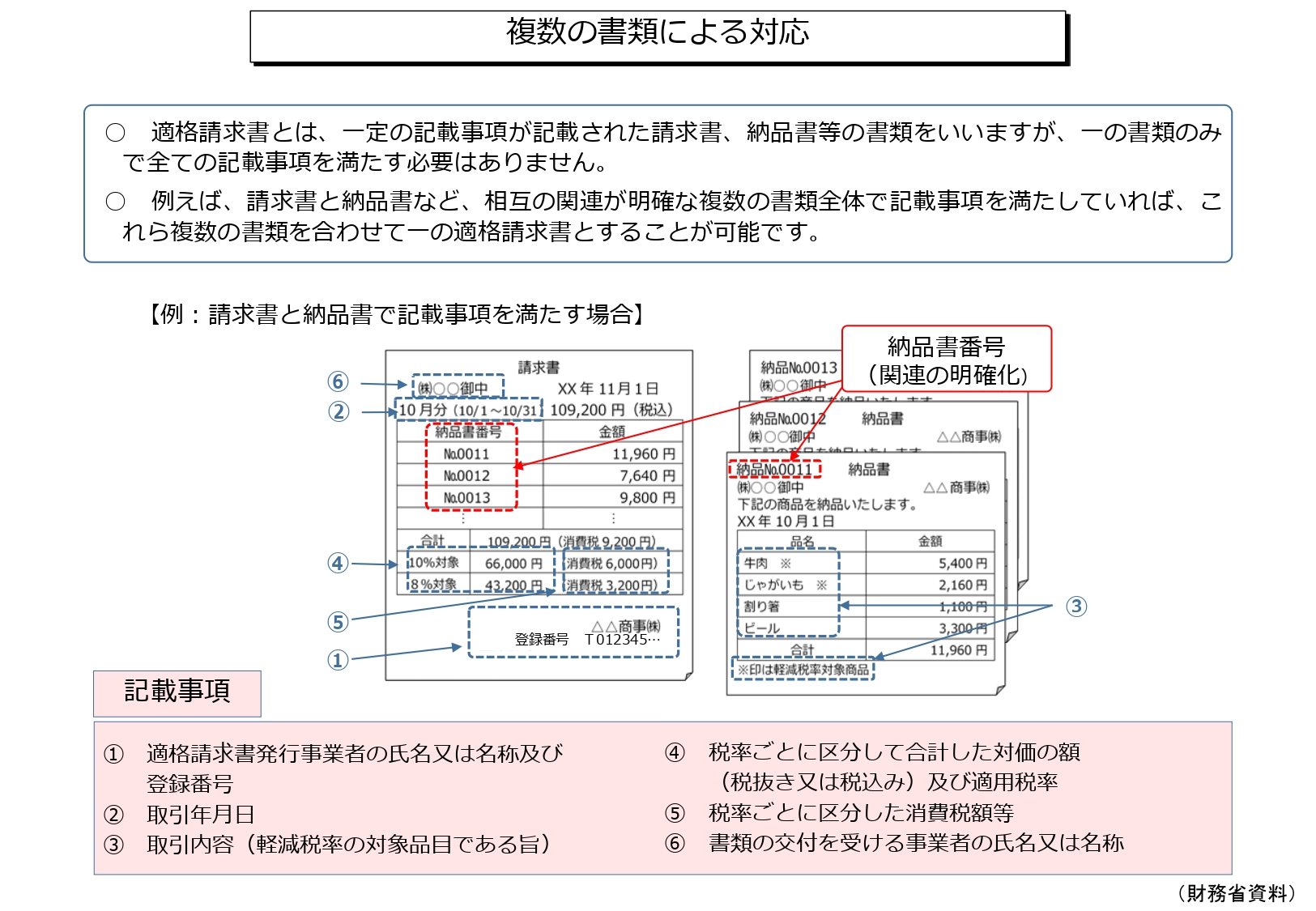

複数の書類による対応

インボイスや仕入明細書の記載事項は、一つの書類のみで満たしている必要はなく、相互の関連が明確な複数の書類(例えば、納品書と請求書など)全体で記載事項を満たしていれば、これら複数の書類をインボイスとすることが可能です。

[PDF]資料「何をインボイスとするか②」

[PDF]資料「何をインボイスとするか③」

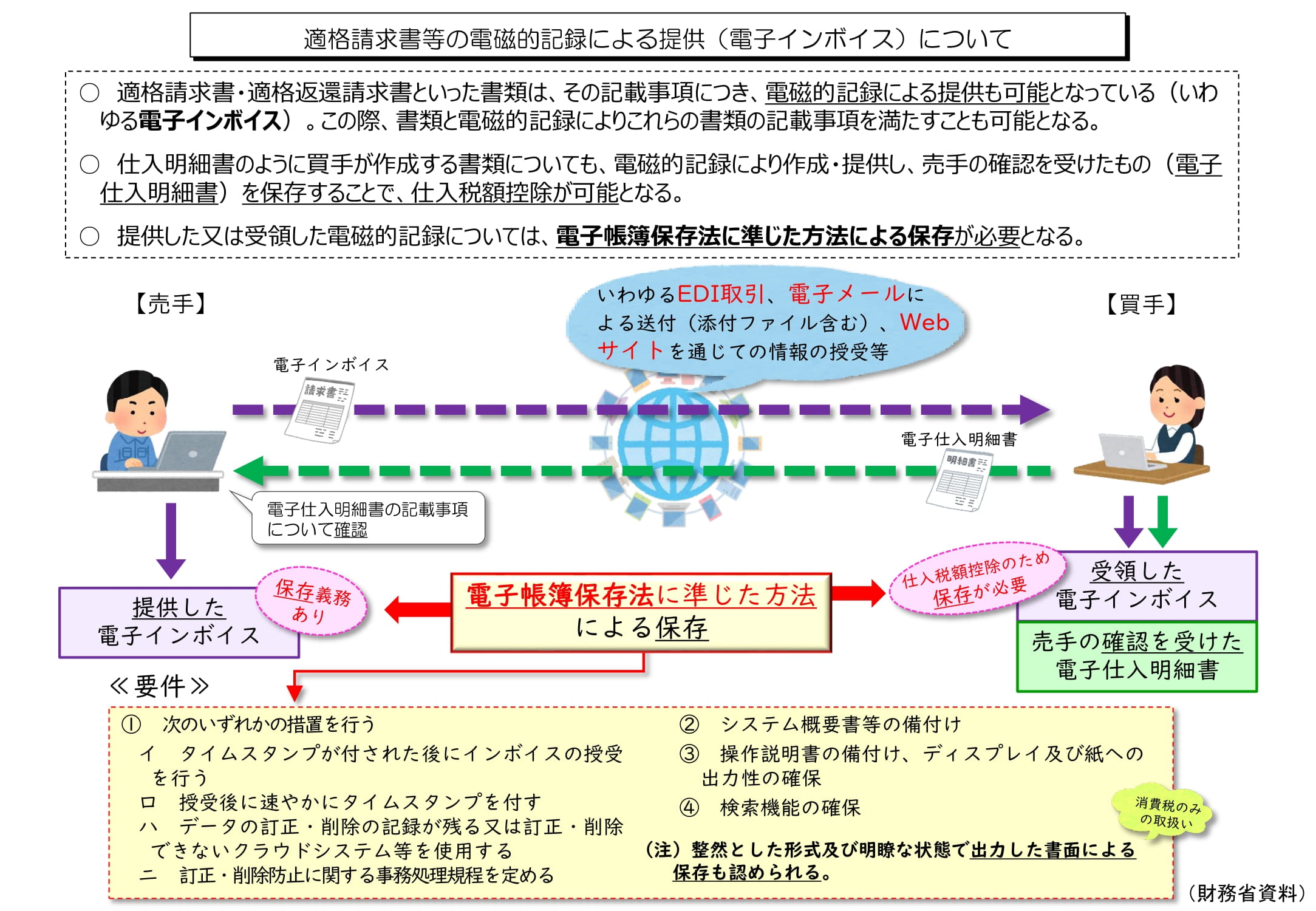

インボイスに係る電磁的記録の提供及び保存

適格請求書発行事業者(売手)は、インボイスの交付に代えて、インボイスに係る電磁的記録(インボイスの記載事項を記録した電子データ(いわゆる電子インボイス))を提供することができます。提供した電子インボイスは、電子帳簿保存法に準じて一定の要件を満たした方法で保存する必要があります。

また、電子インボイスの提供を受けた事業者(買手)は、その電子インボイスを一定の要件を満たした方法で保存することで、仕入税額控除の適用を受けることができます。

なお、提供した又は提供を受けた電子インボイスについては、整然とした形式及び明瞭な状態で出力した書面により保存することも可能です。

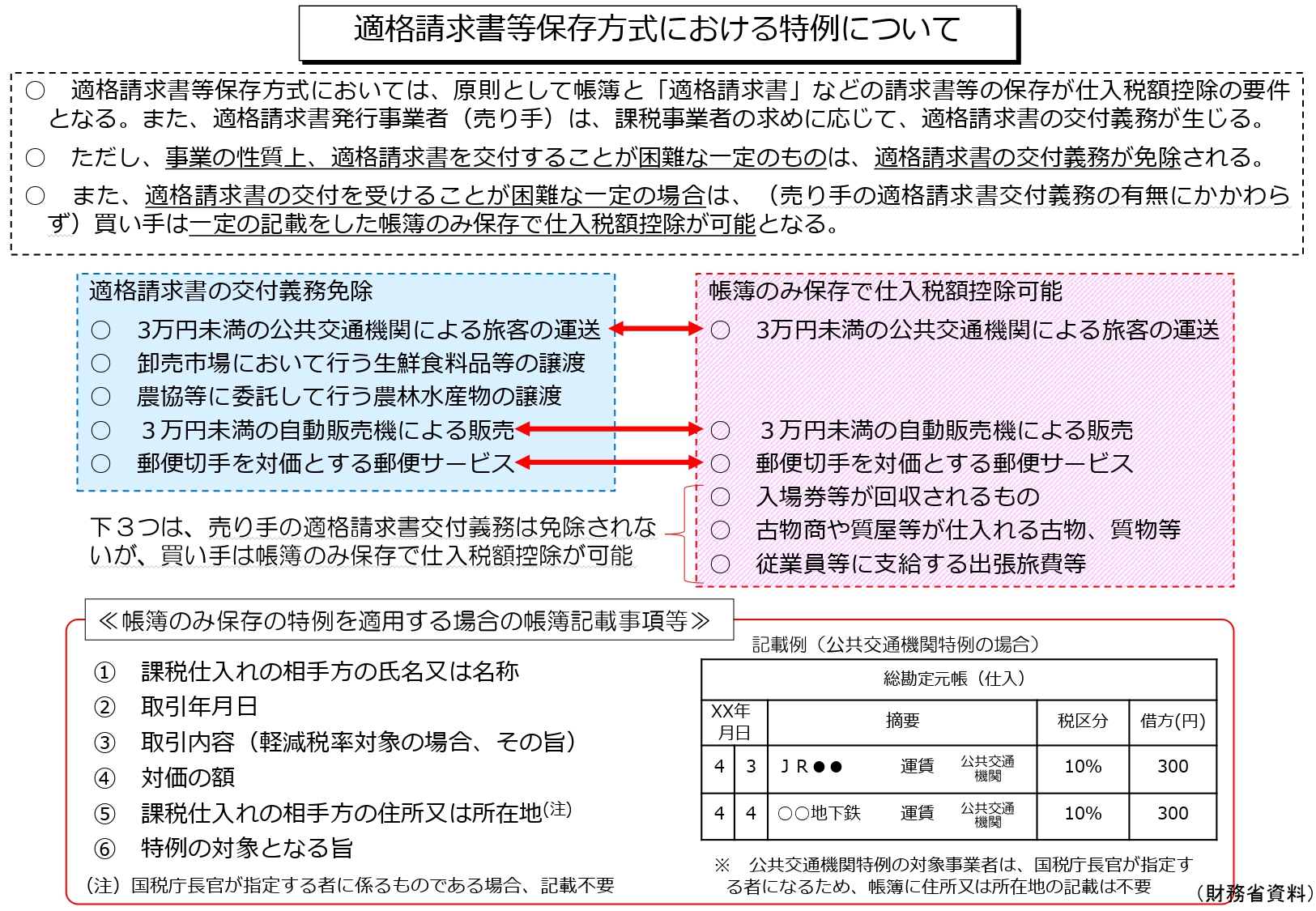

特例関係

インボイス制度では、課税事業者の求めに応じて、売手にインボイスの交付義務が課されていますが、交付が困難な一定の取引は交付義務が免除されます。

また、買手において、インボイスの交付を受けることが困難な一定の取引は、帳簿のみの保存で仕入税額控除が認められます。

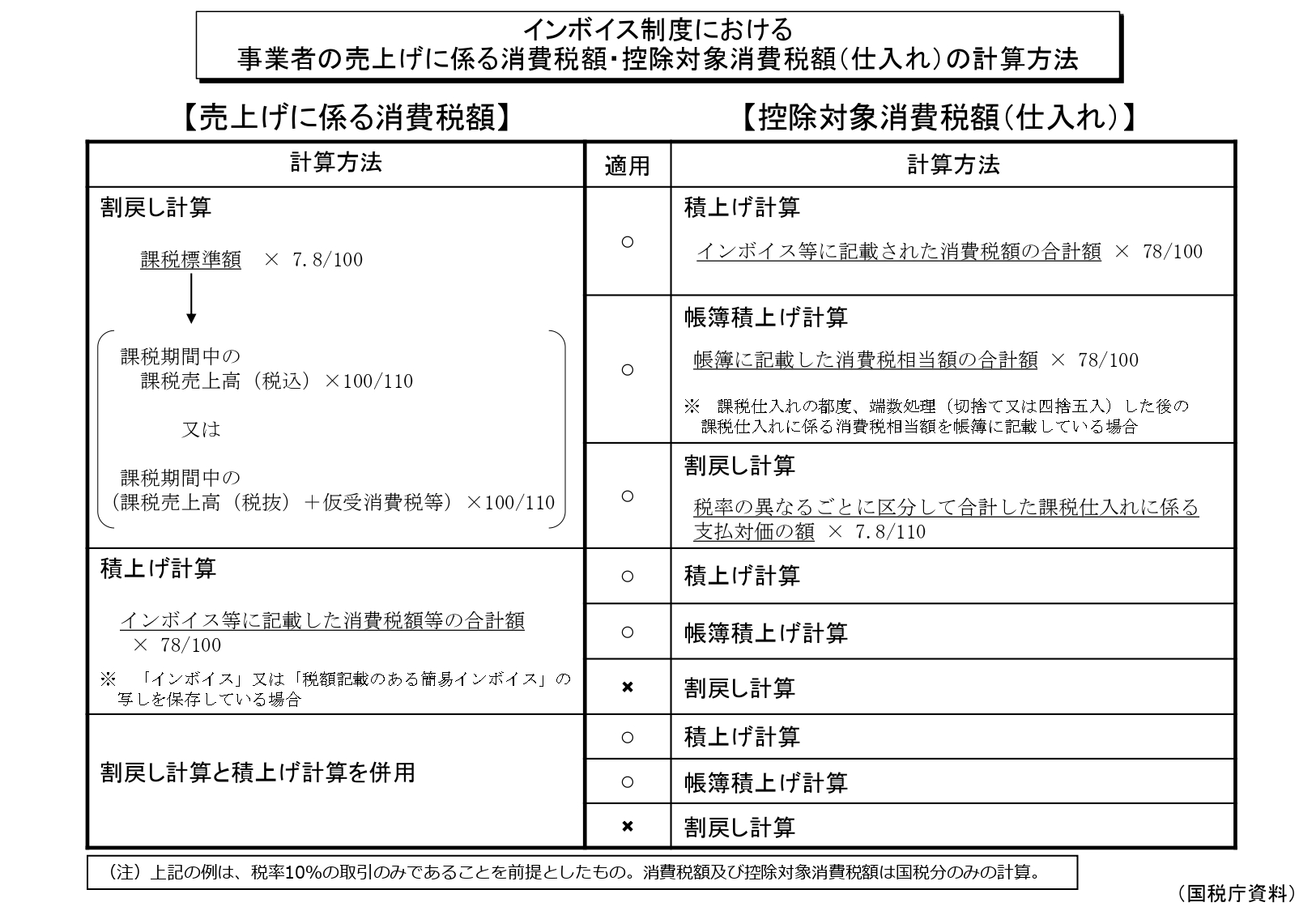

税額計算

適格請求書発行事業者は、2023年10月1日以降の売上げに係る消費税額及び仕入れに係る消費税額の計算について、「積上げ計算」又は「割戻し計算」を選択することができます。

ただし、売上げに係る消費税額において「割戻し計算」を選択する場合に限り、仕入れに係る消費税額を「割戻し計算」することが認められます。

経過措置

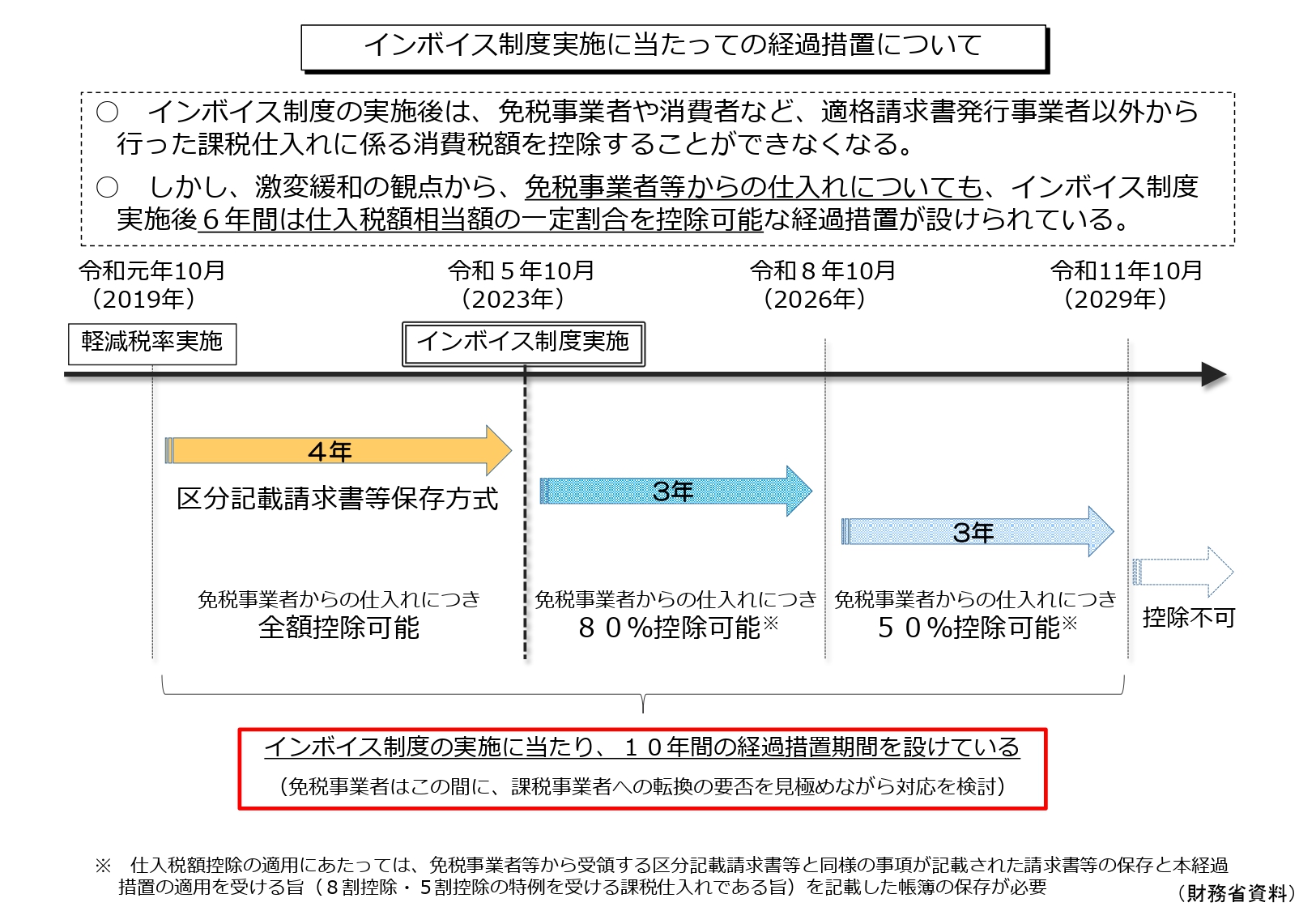

インボイス制度導入後においては、原則、免税事業者などのインボイスを交付できない者からの仕入れについては、仕入税額控除ができなくなりますが、区分記載請求書等と同じ内容の記載がある請求書等を保存し、帳簿に経過措置を受ける旨を記載していれば、6年間は一定割合の仕入税額控除が認められます。

登録申請

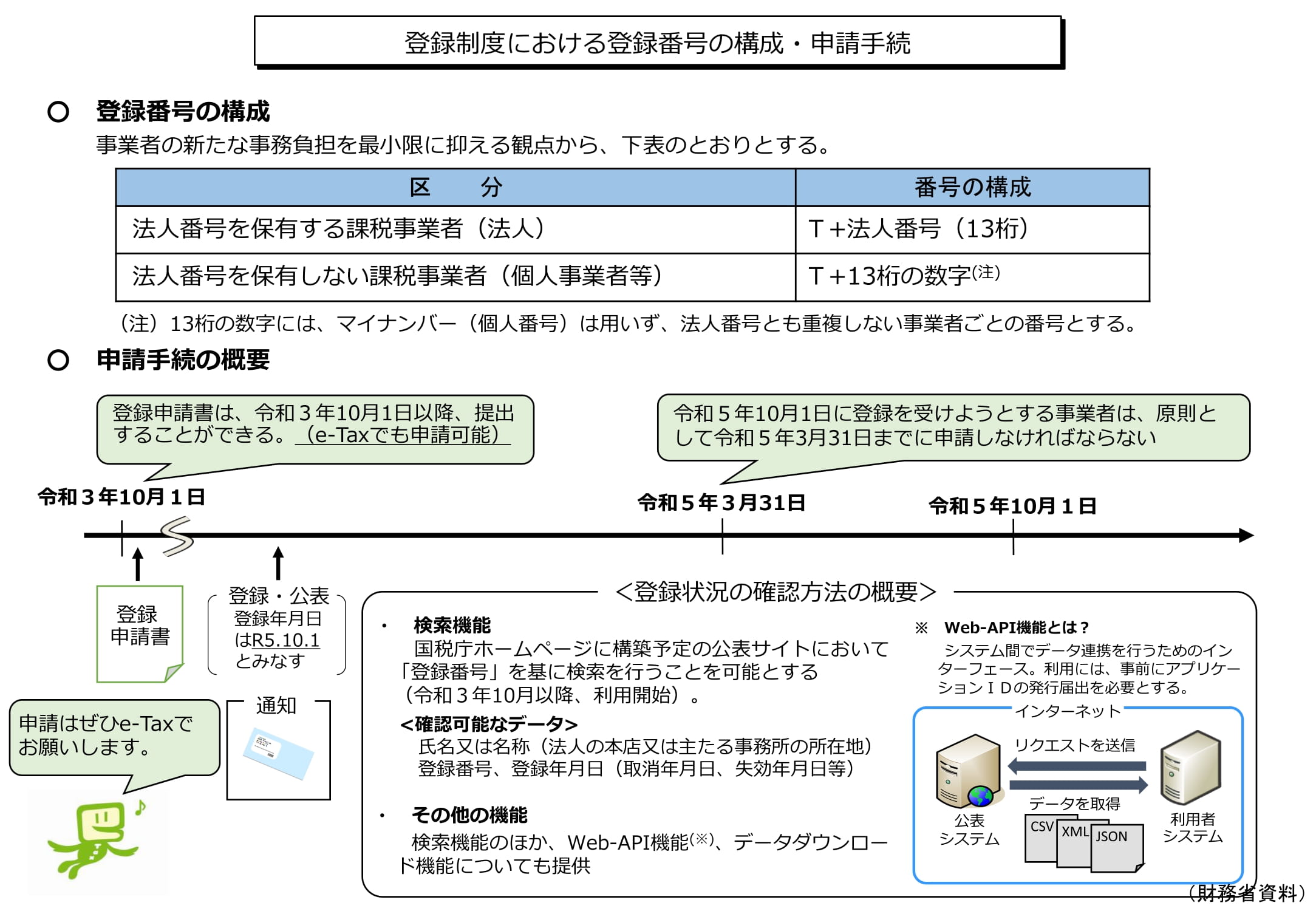

適格請求書発行事業者の登録を受けようとする事業者は、登録申請書を所轄税務署長に提出する必要があります。課税事業者は自動的に登録されるわけではなく、申請が必要となることにご留意ください。

登録申請は、e-Taxをご利用いただくと手続きがスムーズです。

[PDF]資料「~登録通知の受領はe-Tax(データ)で!!~」