6章 電子申告Q&A-納税の方法

6-1 納付手続の概要

- 6-1-1納付手続にはどのような方法がありますか。

- 金融機関又は税務署の窓口で現金で納付する以外に、以下のとおりキャッシュレス納付(①~⑦)やコンビニエンスストアでの納付が可能です。また、① ダイレクト納付、②~④インターネットバンキング等は電子納税とも呼ばれます。

納付手続 納付方法 必要な準備 ① ダイレクト納付(国税庁HP)・(e-TaxHP)

よくある質問(e-TaxHP)・e-Tax上の操作で預貯金口座からの振替により納付する方法

・振替日の指定が可能・e-Taxの開始届出書の提出

・ダイレクト納付利用届出書の提出② インターネットバンキング(登録方式)

(国税庁HP)・(e-TaxHP)・インターネットバンキング等から納付する方法 ・e-Taxの開始届出書の提出

・インターネットバンキング又はモバイルバンキングの契約③ インターネットバンキング(入力方式)

(国税庁HP)・(e-TaxHP)④ ペイジー(Pay-easy)納付

(ペイジーHP)・ペイジーに対応した金融機関が提供する様々な方法を利用して納付 ・電子申告後、メッセージボックスに格納された「納付情報登録依頼」にて提供される収納機関番号、納付番号、確認番号(支払先により納付区分) ⑤ クレジットカード納付(国税庁HP)

よくある質問(国税庁HP)

よくある質問(e-TaxHP)・「国税クレジットカードお支払サイト」を運営する納付受託者(民間業者)に納付を委託する方法 ・クレジットカード

・決済手数料⑥ スマホアプリ納付(国税庁HP)

よくある質問(国税庁HP)

※スマートフォン専用・「国税スマートフォン決済専用サイト」を運営する納付受託者(民間業者)に納付を委託する方法 ・スマートフォン

・利用可能なPay払い(○○ペイ)へのアカウント登録⑦ 振替納税(国税庁HP)

よくある質問(e-TaxHP)・預貯金口座からの振替により納付する方法 ・口座振替依頼書の提出 ⑧ コンビニ納付(QRコード)(国税庁HP)

よくある質問(国税庁HP)・コンビニエンスストアの窓口で納付する方法 ・確定申告書等作成コーナーまたは「(外部リンク)コンビニ納付用QRコード作成専用画面」で作成した、コンビニ納付用QRコード ⑨ コンビニ納付(バーコード)

(国税庁HP)・税務署から送付されたバーコード付き納付書 他 納税証明書の交付請求(国税庁HP)・(e-TaxHP)

よくある質問(e-TaxHP)- - 各手続の利用可能税目や利用可能時間等の詳細は、各リンクから確認できます。

また、令和1年10月1日より地方税共通納税システムが稼働し、eLTAXでも全ての地方公共団体へ電子納税が可能となりました。(8-10参照)

なお、申告・申請等と同様にe-Tax・eLTAXそれぞれで手続が必要なことに変わりはありません。

国税の納付手続(納期限・振替日・納付方法) [国税庁HP]

電子納税についてよくある質問 [e-TaxHP] - 6-1-2キャッシュレス納付・電子納税はいつでも利用できますか。

- 利用可能時間は、下記のe-Taxの利用可能時間内で、かつ、ご利用の金融機関のシステム(インターネットバンキングやATM等)が稼働している時間となります。なお、クレジットカード納付及びスマホアプリ納付に関しては24時間利用できますが、e-Taxからアクセスする場合はe-Taxの利用可能時間内に限ります。

e-Taxの利用可能時間

- メンテナンス時間を除き、24時間

メンテナンス時間の詳細は、下記外部リンクを確認してください。 - 6-1-3過年度分の納付はできますか。

- インターネットバンキングを利用した電子納税やクレジットカード納付、スマホアプリ納付については、修正申告・期限後申告等により過年度分の納税が必要な場合も納税が可能です。ダイレクト納付については、納付情報登録依頼を行うことで期日指定納付が可能です。修正申告・期限後申告等により格納された納付区分番号通知から納付を行う場合は「納付日を指定」して納付することはできませんが、「今すぐ納付」が利用可能です。

- 6-1-4キャッシュレス納付・電子納税をした場合でも書面の納税証明書の交付を受けることは可能ですか。

- 可能です。

また、e-Taxで納税証明書の交付請求を行い、書面の納税証明書を郵送または窓口で受け取ることもできます。

詳しくは、以下のホームページを参照してください。

書面の納税証明書を受け取る場合について[e-TaxHP] - 6-1-5納税証明書を電子的な方法で交付を受けることは可能ですか。

- 可能です。

電子納税証明書は、電子納税をした場合だけでなく窓口で納税をした場合でも発行することが可能です。

また、書面の納税証明書と比べ手数料が安く、同一の証明書を複数必要な場合であってもダウンロードした納税証明書ファイル(PDF形式またはXML形式)をコピーして使用することができます。

なお、税理士等の代理人が納税証明書の代理請求・代理受領することも可能です。(6-1-6参照)

詳しくは、以下のホームページを参照してください。

電子納税証明書(電子ファイル)について[e-TaxHP]

PDFファイルによる電子納税証明書の発行等について [国税庁HP] - 6-1-6納税証明書を税理士が代理請求・代理受領することは可能ですか。

- 可能です。

納税者本人が作成し電子署名を付与した電子委任状(納税証明用)の添付があれば、税理士が自身の利用者識別番号を利用して交付請求書データを作成し、電子署名を付与することにより、納税証明書の代理請求・代理受領が可能です。

また、令和6年4月からは、税務代理権限証書に委任状欄が追加されたため、委任状欄に代理受領に関する入力を行い、納税者本人と税理士の電子署名を付与することにより、代理請求・代理受領が可能です。

詳しくは、以下のホームページを参照してください。

電子委任状(納税証明用)による納税証明書の代理請求・代理受領が可能となりました。 [e-Tax HP]

電子委任状作成コーナー [e-TaxHP]

※当該コーナーの利用には、お使いのパソコンのOS、ブラウザに対応した「事前準備セットアップ」ツール、「拡張機能」のダウンロードが必要になる場合があります。

6-2 ダイレクト納付

- 6-2-1ダイレクト納付とはどのようなものですか。

- ダイレクト納付とは、事前に税務署に届出等をしておけば、e-Taxを利用して電子申告等または納付情報登録依頼をした後に、簡単な操作で届出をした預貯金口座からの振替により、即時または指定した期日に電子納付することができる手続です。

詳しくは、以下のホームページを参照してください。

ダイレクト納付(e-Taxによる口座振替)による納税手続[e-TaxHP]

「ダイレクト納付(e-Taxによる口座振替)」についてよくある質問[e-TaxHP] - 6-2-2ダイレクト納付のメリットを教えてください。

- ダイレクト納付は、税務署や金融機関に出向くことなく、自宅やオフィスなどから納付が可能となるほか、その他の電子納税の利便性に加え、インターネットバンキングの契約が不要です。その他、電子申告データをそのまま利用できる等のメリットがあります。また、確定申告により納付することが見込まれる金額について、予納(期限前に予め納付を行うこと)を定期的に均等額で行うことや収入に応じた任意のタイミングで行うことが可能です。

詳しくは、以下のホームページを参照してください。

ダイレクト納付(e-Taxによる口座振替)の手続[e-TaxHP]

ダイレクト納付を利用した場合のメリットを教えてください。[e-TaxHP]ダイレクト納付を利用した予納制度については、以下のホームページを参照してください。

ダイレクト納付を利用した予納制度とはなんですか。[e-TaxHP] - 6-2-3自動ダイレクトとは何ですか。

- 令和6年4月から、従前のダイレクト納付のシステム(即時納付又は期日指定納付のシステム)に加え、納税者がダイレクト納付の登録を行っている場合、税理士が電子申告を代理送信する際にダイレクト納付を行う意思表示をすることで、法定納期限に自動的に納付が可能となる「自動ダイレクト」の運用が開始されました。

また、これに併せて、延滞税等に関する規定を適用する特例が設けられています。ただし、当該特例の対象となる納付税額の上限額は 1 億円(令和6年4月1日から令和8年3月31日までの間は1,000万円、同年4月1日から令和10年3月31日までの間は3,000 万円)以下の場合に限られますので、ご注意ください。

詳しくは、以下のホームページをご確認ください。

「ダイレクト納付(e-Taxによる口座振替)」についてよくある質問(自動ダイレクト) [e-TaxHP]

なお、振替納税を利用している納税者が自動ダイレクトを選択して納付が完了した場合には、振替納税による口座引落しは行われません。(ただし、税金の引落し日が振替日ではなく法定納期限となりますので注意が必要です。) - 6-2-4ダイレクト納付の利用可能税目を教えてください。

- 以下のケースにより、対象税目は異なります。

① 納税額のある申告等データを送信した場合

対象税目:以下の電子申告等が可能な税目

源泉所得税、法人税、地方法人税、消費税及地方消費税、申告所得税、相続税、贈与税、酒税、揮発油税及地方揮発油税、印紙税、国際観光旅客税、石油ガス税、源泉所得税及復興特別所得税、申告所得税及復興特別所得税、復興特別法人税② e-Taxで納付情報データ(納付情報登録依頼)を作成・送信した場合

対象税目:全税目

電子申告に対応していない税目について、書面で申告書を提出した場合でも、納税はダイレクト納付を利用することができます。また、本税に加えて、附帯税(加算税、延滞税等)についても利用可能です。

なお、納付情報データ(納付情報登録依頼)の代理送信はe-Taxソフト(WEB版)では行えません。e-Taxソフトを利用してください。③ 税務署から加算税の賦課決定通知書が電子通知された場合

対象税目:以下の加算税

法人税、地方法人税、消費税及地方消費税、申告所得税、相続税、贈与税、酒税、揮発油税及地方揮発油税、印紙税、石油ガス税、申告所得税及復興特別所得税

※ 加算税の賦課決定通知書及び当該通知書の格納に伴いメッセージボックスに格納される受信通知(納付区分番号通知)は、納税者本人に通知されるものであり、税理士には通知されません。④ 税務署から所得税の予定納税通知が電子通知された場合

対象税目:所得税及復興特別所得税

※ 予定納税通知及び当該通知書の格納に伴いメッセージボックスに格納される受信通知(納付区分番号通知)は、納税者本人にのみ通知されるものであり、税理士による代理送信で申告書を提出していたとしても、税理士には通知されません。

※ 振替納税を利用されている方には、受信通知(納付区分番号通知)は格納されません。⑤ ダイレクト納付を利用した予納の場合

対象税目:申告所得税及復興特別所得税、消費税及地方消費税、法人税及地方法人税、贈与税詳しくは、以下のホームページを参照してください。

ダイレクト納付が可能な税目を教えてください。また、附帯税(加算税、延滞税等)についてもダイレクト納付は可能ですか。[e-TaxHP] - 6-2-5ダイレクト納付を利用するための手続を教えてください。

- e-Tax・eLTAXそれぞれで手続が必要です。

(e-Taxでの手続)

e-Taxの利用開始手続のほか、「ダイレクト納付利用届出書」(正式には「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」といいます。)を提出する必要があります。

なお、個人の方は、ダイレクト納付利用届出書をe-Taxでも提出できます(ただし、税務代理は除く)。

詳しくは、以下のホームページを参照してください。

ダイレクト納付(e-Taxによる口座振替)による納税手続[e-TaxHP]

振替依頼書及びダイレクト納付利用届出書(個人)のオンライン提出について [国税庁HP]

また、ダイレクト納付利用届出書を提出してから利用可能となるまでに書面で提出した場合は1か月程度、e-Taxで提出した場合は1週間程度かかります。「ダイレクト納付利用届出書」は、国税庁ホームページまたは税務署窓口で入手できます。

ダイレクト納付(e-Taxによる口座振替)の手続[国税庁HP](eLTAXでの手続)

eLTAXの利用届出のほか、PCdesk(DL版・WEB版)からのダイレクト納付口座登録及び金融機関への「ダイレクト納付口座振替依頼書」を提出する必要があります。

eLTAXを利用して共通納税を行うには、どのような準備が必要ですか。 [eLTAX HP]

eLTAXを利用して、共通納税の手続きを行うにはどうしたらよいですか。 [eLTAXHP]

ダイレクト納付口座の登録方法について [eLTAXHP] - 6-2-6ダイレクト納付を行う場合の具体的な流れを教えてください。

- ダイレクト納付する場合の具体的な流れは以下のとおりです。

- ➀申告等データの作成送信、処分通知書等の受信

- 「申告等データ」、「納付情報データ」を作成して送信する又は処分通知書等を受信します。

➁ダイレクト納付の利用

- 申告等データを送信した場合

申告等データを送信した即時通知の画面に設けられているリンクから受信通知を参照し、当該画面から納付区分番号通知の画面へ遷移する。あるいは、メッセージボックスに格納されている納付区分番号通知を参照する。この場合、電子証明書による認証は必要ありません。平成31年1月以降、納税額が発生する申告等データを送信した場合、受信通知とは別に納付区分番号通知がメッセージボックスに格納されます。

- 納付情報データを送信した場合

受信通知とは別に格納される、納付区分番号通知を参照する。この場合、電子証明書による認証は必要ありません。 - 処分通知書等を受信した場合

処分通知書等が通知書一覧に格納された場合、当該通知書とは別に納税者のメッセージボックスに納付区分番号通知が格納されるため、それを参照する。この場合、電子証明書による認証は必要ありません。

- その後「今すぐに納付される方」または「納付日を指定される方」のいずれかを選択します。

②(3)については、納税者本人にのみ通知されるものであり、税理士には通知されません。➂預貯金口座からの振替

「今すぐに納付される方」を選択した場合、ダイレクト納付内容確認画面で、納付内容を確認し、引落し口座を選択した上で「はい」をクリックすることで、届出をした預貯金口座から振替が行われ、即時に納付が完了します。

「納付日を指定される方」を選択した場合、ダイレクト納付内容確認画面で、納付内容を確認し、引落し口座を選択した上で「納付日」に引落し日を入力し、「はい」をクリックすることで、届出をした預貯金口座から、指定した期日に振替が行われ、納付が完了します。ただし、土、日、祝日等に「即時納付」を行うことはできません。指定できる納付日は、原則として法定納期限までの日付になります(土、日、祝日等を除く。)。➃納付状況の確認

納付手続完了後、「ダイレクト納付完了通知」がメッセージボックスに格納されます。納付できなかった場合、残高不足等の「ダイレクト納付エラー通知」が格納されますので、必ず納付状況(エラー情報)を確認してください。

なお、納付日を指定して納付された方は、指定した期日の午前中にメッセージボックスの内容をご確認ください。

また、メールアドレスを登録するとメッセージボックスに新たなメッセージが格納された場合、メールでもお知らせが届きます。

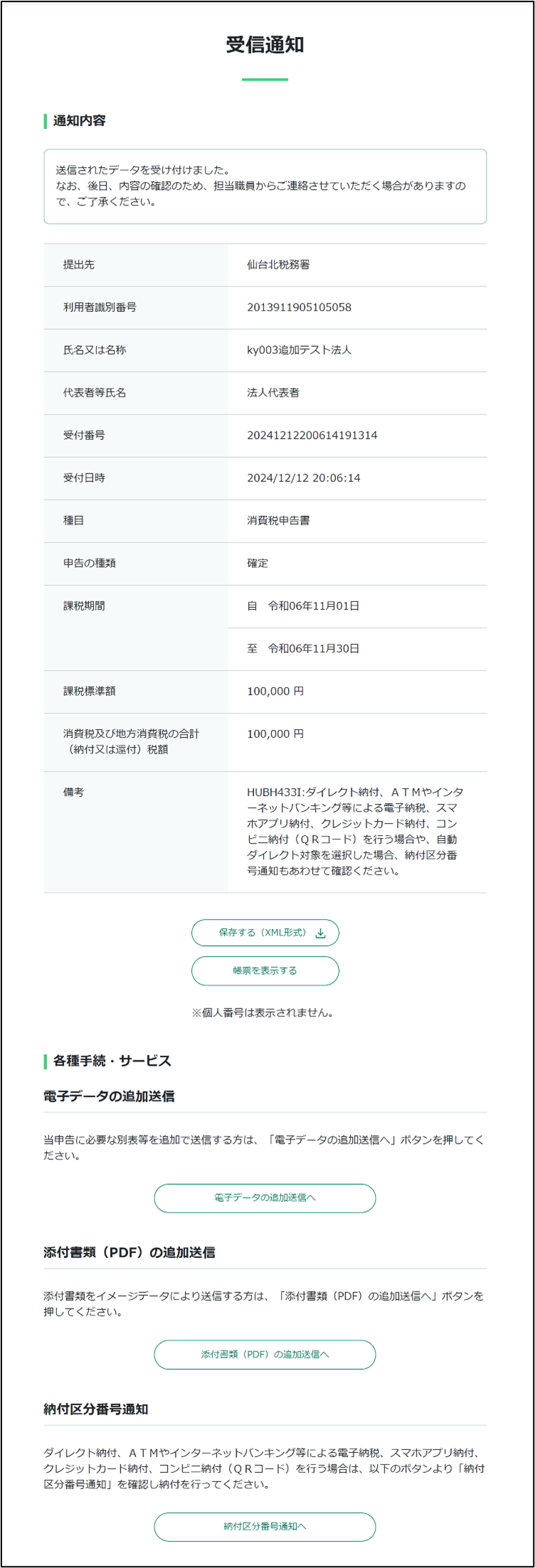

〇参考:ダイレクト納付の画面

(e-Taxを利用して法人税確定申告を送信した際のイメージ)

- 6-2-7ダイレクト納付の届出を行った後でも、ダイレクト納付による方法と納付書で金融機関に納める方法とを選択できますか。

- 選択できます。ダイレクト納付の届出を行った後でも、現金に納付書を添えて納付することが可能です。

- 6-2-8ダイレクト納付の手続を行っている納税者が、他の方法で納税することは可能ですか。

- 可能です。e-Taxソフト等を利用して、「申告書データ」や「納付情報データ(納付情報登録依頼)」を作成・送信した場合、メッセージボックスに格納される受信通知(納付区分番号通知)から、ダイレクト納付以外の「インターネットバンキング」「スマホアプリ納付」「クレジットカード納付」「コンビニ納付(QRコード)」を選択できます。それぞれの手続方法に関しては本章(6章)を参照してください。

電子納税を行うPDF[e-TaxHP]

なお、振替納税の設定を行うことも可能です。振替納税の手続(口座振替依頼書の提出)を行った上で、ダイレクト納付等その他の方法で納税する際は、振替納税による引落しがされないよう、あらかじめ所轄の税務署へ連絡してください。特に、振替納税の口座引落日(振替日)が納期限と同一になる次の税金については注意してください。(振替納税の口座引落日(振替日)が納期限と同一になる税金)

申告所得税及び復興特別所得税

・予定納税1期分(納期限:7月31日)

・予定納税2期分(納期限:11月30日)

・確定申告延納分(納期限:5月31日)

※上記納期限が土曜日、日曜日、国民の祝日・休日の場合は、その翌日が納期限となります。

振替納税を利用している場合に、振替納税の対象とならない税目(所得税・消費税以外)を指定してダイレクト納付の利用届出書を提出することは可能ですか。[e-TaxHP] - 6-2-9期日指定納付において、指定期日や引落し預貯金口座の変更または即時納付への変更はできますか。

- 期日指定納付を選択している場合、当初の指定を変更するときや、引落しを行う預貯金口座の変更を行うときは、メッセージボックスを開いて、ダイレクト納付期日をいったん取り消すことにより変更が可能となります。期日指定の取り消しが行われると、ダイレクト納付を選択していない状態に戻りますので、再度、期日指定を選択し、変更した期日の入力や引落し預貯金口座の選択をしてOKボタンをクリックしてください。もちろん即時納付を選択することも可能です。

詳しくは、以下のホームページを参照してください。

期日指定納付において、指定期日や引落し預金口座の変更又は即時納付への変更は可能ですか。[e-TaxHP] - 6-2-10期日指定納付の場合、指定日の朝に引落しがされるそうですが、その日の午後に必要資金を入金すると自動的に引落しがされますか。

- 引落し日の朝に残高不足となった場合、当日中に入金されたとしても、自動的には引落しされません。当日に引落しをする場合には、受信通知から再度ダイレクト納付(即時納付)を行う必要があります。

また、納期限前であれば、期日を指定して納付することも可能です。 - 6-2-11ダイレクト納付を利用するに当たって利用可能な金融機関並びに留意事項を教えてください。

- ダイレクト納付を利用するためには、e-Taxの利用開始手続を行う必要があるほか、以下のような留意事項があります。

-

① 事前に「ダイレクト納付利用届出書」を書面又はe-Tax(個人の方に限る。)で税務署に提出する必要があります。

個人の方については令和3年1月より書面以外にオンラインによる提出が可能となっています。(ただし、税務代理は除く)。

② 利用可能金融機関については、国税庁ホームページでご確認ください。

利用可能金融機関一覧(ダイレクト納付)[国税庁HP]③ ダイレクト納付利用届出書を提出してから利用可能となるまでに書面で提出した場合は1か月程度、e-Taxで提出した場合は1週間程度かかります。

④ 納付日を指定してダイレクト納付を行う際には、指定した納付日の前日までに預貯金口座の残高をご確認ください(期日指定納付では、指定された期日の朝に引落しが行われます)。

⑤ 納期限当日に申告等データを送信した場合は、納付日を指定して納付することはできません。

⑥ ダイレクト納付ボタンの有効期限は、申告等データの送信日又は処分通知書等の受信日から2か月です。

※ 予定納税通知に係る納付区分番号通知の場合は、有効期限が納期限から45日となります。

⑦ ダイレクト納付できる時間帯は、原則としてe-Taxの利用時間と同じです。ただし、ダイレクト納付ができる各金融機関のオンラインサービス提供時間外にダイレクト納付は行えませんので、オンラインサービス提供時間は、あらかじめご利用の金融機関にご確認ください。

⑧ ダイレクト納付を行った場合には、領収証書は発行されませんので、領収証書が必要な方は、従来どおり納付書により金融機関または税務署の窓口で納付してください。

⑨ ダイレクト納付を行った場合は、メッセージボックスに「ダイレクト納付完了通知」又は「ダイレクト納付エラー通知」が格納されますので、引落しの処理が問題なく行われたかを必ず確認するようにしてください。

⑩ 個人納税者及び税理士(税理士法人)のメッセージボックスに格納される「ダイレクト納付完了通知」又は「ダイレクト納付エラー通知」の閲覧には電子証明書による認証は必要ありません。また、「転送設定」を行っても当該通知は転送されません。 - 6-2-12税理士が納税者に代わってダイレクト納付を行う場合の留意事項を教えてください。

- ダイレクト納付には、税理士が納税者に代わって納付手続を行えるというメリットがあるため、納税者から依頼されるケースが想定されます。しかしながら、税理士が安易にダイレクト納付を代行した場合、後で様々なトラブルが生ずる可能性が考えられます。したがって、ダイレクト納付の仕組みを理解した上で利用する必要があります。

まず、ダイレクト納付(期日指定納付)の場合、資金は指定日の朝に引落しが行われますので、納付資金を前日までに預金口座に準備してもらうことが必要です。この引落しの際、残高不足の場合など、何らかの理由によりダイレクト納付が完了しない場合には、金融機関からその旨が電子的にe-Taxへ連絡され、即座に納税者及び税理士のメッセージボックスに「ダイレクト納付エラー通知」が格納されることになります。そこで、「ダイレクト納付エラー通知」でエラー内容を確認し、当日中に残高不足を解消の上、再度ダイレクト納付を行うか、または他の納付手段で納付する必要があります。

しかし、納税者にメッセージボックスを見る習慣があまりない現状では、仮に、税理士がダイレクト納付を代行していて、納税者と税理士がともにダイレクト納付エラー通知を見逃した場合、納税者からダイレクト納付のエラーについて伝達しなかったことに対して、税理士の責任を追及される可能性もあります。

そこで、e-Taxでは、メールアドレスを登録することにより、メッセージボックスに通知が格納された際に、登録されたメールアドレスにメッセージが格納された旨の電子メールを送信するサービス(※)を利用する方法があります。税理士が代理でダイレクト納付の手続を行った場合には、納税者及び税理士の双方に電子メールが送信されますので、これを活用してリスクの減少を図る必要があります。

また、税理士がダイレクト納付を代行する場合には、納税者との間で確認事項をまとめた同意書または依頼書を交わす、あるいはダイレクト納付による納付内容を報告書として提示し確認を求めるなど、トラブルを回避するための対応をしておくことも必要と思われます。

ダイレクト納付を代行する場合は、この同意書または依頼書のような契約書類を交わすことをお勧めします。なお、納付手続の完了確認は納税者に行ってもらうようにしましょう。

このように、ダイレクト納付の代行を受託する場合には、くれぐれも慎重に対応してください。ダイレクト納付の利用時における電子メール

ダイレクト納付利用時には電子メールが送信されます。電子メールが到達した段階でメッセージボックスを開いてください。 - 6-2-13納付日の指定はどのようにすればいいですか。

- 納税額のある「申告等データ」又は「納付情報データ」を送信した場合や、処分通知書等を受信した場合に、メッセージボックスに格納される受信通知を確認し、「今すぐに納付される方」又は「納付日を指定される方」のいずれかを選択します。

なお、自動ダイレクトを選択した場合は法定期限が自動的に納付日に指定されます。

(注)法定納期限当日に申告手続をした場合は、翌取引日が納付日となります。- e-Taxホームページからメッセージボックスの内容を確認するためには、トップページ右上にある「ログイン」をクリックしてお進みください。

- 納期限当日に申告等データを送信した場合は、納付日を指定して納付することはできません。

- ダイレクト納付ボタンの有効期間は、「申告等データ」または「納付情報データ」の送信日から2か月間です。

- 6-2-14現在、ダイレクト納付を行っている預貯金口座を変更するには、どうすればいいですか。

- 税務署に届出済の預貯金口座に代えて、新たな預貯金口座を利用する場合は、取りやめを希望する預貯金口座を記載した「ダイレクト納付解約届出書」と新たに利用する預貯金口座を記載した「ダイレクト納付利用届出書」を、それぞれ書面で提出してください(手続完了までに1か月程度かかります)。

詳しくは、以下のホームページを参照してください。

ダイレクト納付(e-Taxによる口座振替)の手続[国税庁HP]

なお、ダイレクト納付を利用する預貯金口座を追加する場合は、6-2-16を参照してください。 - 6-2-15納税者が個人の場合、屋号等(例:国税商店)で表記された預金口座を指定することは可能ですか。

- ダイレクト納付利用届を書面で提出する場合で、「国税商店 代表 日税太郎」のように氏名の記載があれば利用が可能です。

ただし、ダイレクト納付利用届をオンラインで提出する場合、屋号等を使用することはできず、納税者自身名義の預貯金口座のみの利用可能となります。 - 6-2-16ダイレクト納付の複数口座の登録について具体的な方法を教えてください。

- 預貯金口座ごとにダイレクト納付の利用届出書を提出することで、ダイレクト納付の際に、利用する預貯金口座を選択することができます。

なお、現在、ダイレクト納付を利用されている方は、これまでご利用されている預貯金口座を継続してご利用になれますので、ご利用になる預貯金口座を追加されたい場合は、新たに利用される預貯金口座を記載したダイレクト納付利用届出書を提出してください。 - 6-2-17期日指定納付において、引落し預貯金口座の変更はできますか。

- 期日指定納付を選択している場合、指定期日を早める又は法定納期限まで延ばすなどの変更を行うときや、引落しを行う預貯金口座(既にダイレクト納付利用可能口座として登録済のものに限ります。)の変更を行うときは、メッセージボックスを開いて、ダイレクト納付期日指定を一旦取り消すことにより変更が可能となります。

期日指定の取消しが行われると、ダイレクト納付を選択していない状態に戻りますので、再度、期日指定を選択し、引落し預貯金口座の選択をしてボタンをクリックしてください。

なお、ダイレクト納付の期日指定の取消しが行われた場合、メッセージボックスにその旨(「ダイレクト納付取消通知」)が通知されるほか、e-Taxに登録されたメールアドレスにも電子メールが送信されます。

また、期日指定の取消しを行ってダイレクト納付を選択していない状態に戻ったときに、即時納付を選択することで直ちに納付することも可能です。 - 6-2-18e-Taxで電子申告をしたのですが、納付税額を複数の預貯金口座に分割してダイレクト納付することはできますか。

- e-Taxで電子申告を行った後にメッセージボックスに格納される受信通知から、複数の預貯金口座に分割してダイレクト納付することはできません。

複数の預貯金口座を利用してダイレクト納付を行う場合は、利用する預貯金口座ごとに納税額を分割して納付情報登録依頼(源泉所得税及び復興特別所得税(自主納付分)を除きます)を行った上、メッセージボックスに格納される受信通知から、それぞれダイレクト納付をしてください。※ 例えば、100万円につき、A銀行の預貯金口座から70万円、B銀行の預貯金口座から30万円をダイレクト納付により納付する場合は、100万円の電子申告による受信通知からダイレクト納付は行わずに、改めて70万円(A銀行用)と30万円(B銀行用)の納付情報登録依頼を行い、それぞれの受信通知からダイレクト納付を行ってください。 - 6-2-19ダイレクト納付に関し、納付期限内であれば、期日指定納付を行えますか。

- 納付期限内であっても次の場合は期日指定納付が行えません。

消費税の中間申告について、年11回必要な方が、申告期限を延長している場合、中間1回目及び中間2回目において延長前の申告期限より後の日付を期日指定する場合、納付期限内であっても期日指定納付ができません。

(例)3月決算法人(延長あり)において、4月分・5月分・6月分の申告納付期限はいずれも8月末となるが、4月分・5月分については、8月を指定とする期日指定納付はできず即時納付しか選べません。(6月分のみ期日指定納付が可能です。)

申告期限を延長している場合、期日指定納付を行えますか。[e-TaxHP]

6-3 インターネットバンキング等からの納付手続

- 6-3-1インターネットバンキング等による納付とはどのようなものですか。

- インターネットバンキング等からの納付とは、インターネットバンキングやATM等により納付する手続です。インターネットバンキングの口座を開設していれば利用できます。手続方法には、登録方式と入力方式があります。なお、登録方式または入力方式による電子納税が利用可能な金融機関は、Pay-easy(ペイジー:税金・各種料金払込みサービス)に対応した金融機関となります。参考まで、各金融機関の利用限度額は以下外部リンクの通りです。

利用可能金融機関一覧(ダイレクト納付) [e-TaxHP] - 6-3-2登録方式について教えてください。

- 登録方式とは、e-Taxソフト等を利用して、「申告書データ」や納付税目、課税期間、申告区分、納付税額等の「納付情報データ(納付情報登録依頼)」を作成・送信して事前に登録し、メッセージボックスに格納される受信通知(納付区分番号通知)から、納付内容に対応する「納付区分番号」等を取得して、インターネットバンキングやATM等から納付する方式です。処分通知書等を受信した後に、受信した納付情報等に対応する納付区分番号を使用して納付することもできます。登録方式では、全税目の納税が可能です。また、本税に加えて、附帯税(加算税、延滞税等)についても対応しています。

なお、以下の手続では、帳票を作成・送信することで、納付情報の登録は完了するため、納付情報登録依頼の作成は不要です。- 源泉所得税(自主納付分)

- 印紙税納付計器使用請求書及び印紙税税印押なつ請求書

詳しくは、以下のホームページを参照してください。

登録方式による納税手続[国税庁HP] - 6-3-3入力方式について教えてください。

- 入力方式とは、e-Taxに納付情報データの登録は行わず、利用者自身で登録方式の場合の納付区分番号に相当する番号である「納付目的コード」を作成し、それを用いてインターネットバンキングやATM等から納付する方式です。入力方式は、申告所得税、法人税、地方法人税、消費税(地方消費税を含む)、申告所得税及復興特別所得税、復興特別法人税の6税目の納付が行えます。

詳しくは、以下のホームページを参照してください。

入力方式による納税手続[国税庁HP] - 6-3-4その他に、登録方式と入力方式の違いについて教えてください。

- 「登録方式」と「入力方式」の違いは次のとおりです。

登録方式 入力方式 対象税目 全税目 申告所得税、法人税、地方法人税、消費税及地方消費税、申告所得税及復興特別所得税、復興特別法人税の6税目 納付可能な税務署 開始届出書を提出した税務署以外の税務署へも納付可能 開始届出書を提出した税務署のみ

(所轄税務署のみ)納付手段 インターネットバンキング・モバイルバンキング・ATM パソコン 必要(e-Taxに納付情報を登録) 不要(納付目的コードを使用) - 6-3-5登録方式を利用した源泉所得税のインターネットバンキング等による納付について教えてください。

- 源泉所得税を電子納税する場合、以下の手順により行います。

- e-Taxソフトを利用して、徴収高計算書データを作成し、e-Taxに送信します。

- メッセージボックスに格納される「受信通知(手続名)」の詳細表示を確認します。

- 詳細表示の画面で「インターネットバンキング」からインターネットバンキングを利用している金融機関にログインします。

- 税目、納付金額等が表示されますので、確認の上、納付します。

6-4 クレジットカード納付

- 6-4-1クレジットカード納付とはどのようなものですか。

- クレジットカード納付とは、インターネット上でのクレジットカード支払の機能を利用して、国税庁長官が指定した納付受託者(株式会社エフレジ)へ、国税の納付の立替払いを委託することにより国税を納付する手続です。

なお、利用できるクレジットカードは、Visa、Mastercard、JCB、American Express、Diners Clubとなります。

詳しくは、国税庁ホームページをご確認ください。

クレジットカード納付の手続[国税庁HP]

クレジットカード納付のQ&A[国税庁HP] - 6-4-2夜間や休日も利用できますか。

- クレジットカード納付は夜間休日を問わず、24時間いつもでもご利用が可能です。

なお、e-Taxからアクセスする方法によりクレジットカード納付を利用する場合は、e-Taxの利用可能時間内に限り、ご利用が可能です。

※ メンテナンス作業等でご利用いただけない時間が生じる場合がありますので、あらかじめご了承ください。 - 6-4-3クレジットカード納付を行った場合、ポイントはつきますか。

- ポイントについては、カード会社の会員規約に基づきますので、カード裏面に記載されているカード会社へお問い合わせください。

- 6-4-4複数のクレジットカードを利用することはできますか。

- 一度の納付手続において、複数のクレジットカードを利用することはできません。クレジットカード決済可能額以下の金額ごとに納税額を分割して納付手続を行い、各納付手続において、入力するクレジットカードの情報を変更することで、複数のクレジットカードにより納付手続をすることができます。

- 6-4-5領収書は発行されますか。

- 領収書は発行されません。

領収書が必要な場合は、現金に納付書を添えてお近くの金融機関や所轄税務署の窓口で納付してください。

なお、金融機関や税務署の窓口での納付にクレジットカードを利用することはできません。 - 6-4-6納税証明書が発行されるまでどの程度かかりますか。

- クレジットカード納付をした後に納税証明書を請求した場合、納付受託者が国税の納付の立替払いを行うまでの間(最大3週間程度)は、納付の委託が行われている旨が記載された納税証明書が発行されます。スマホアプリ納付、コンビニ納付(QRコード)、コンビニ納付(バーコード)の場合も、同様に納付の委託が行われている旨が記載されます。

6-5 振替納税

- 6-5-1振替納税とはどのようなものですか。

- 振替納税とは、納税者自身名義の預貯金口座からの口座引落しにより、国税を納付する手続です。利用にあたっては、事前に口座振替依頼書の提出が必要です。なお、令和3年1月より、対応している金融機関に対しては、オンラインで口座振替依頼書を提出できます。

振替納税の手続完了後、e-Taxを利用して、「申告所得税及び復興特別所得税」又は「消費税及び地方消費税(個人事業者)」の確定申告を行うと、時期に応じてメッセージボックスへ「振替納税のお知らせ」が格納されるので、振替納税額、振替日、振替先の金融機関等を確認できます。また、振替日から1~2週間程度すると、メッセージボックスへ「振替納税結果」が格納されます。

なお、税理士が代理送信した場合でも、「振替納税のお知らせ」「振替納税結果」は納税者のメッセージボックスにのみ格納されます。

(振替納税の対象税目)

申告所得税及び復興特別所得税

・期限内に申告された確定申告(3期)分及び延納分

・予定納税(1期、2期)分

消費税及び地方消費税(個人事業者)

・期限内に申告された確定申告分及び中間申告分

詳しくは、以下のホームページを参照してください。

申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付[国税庁HP]

振替依頼書オンライン提出の流れ (PDF)[国税庁HP]

「振替納税」についてよくある質問[e-TaxHP]

振替納税のお知らせについて[e-Tax HP]

「振替納税結果確認」についてよくある質問[e-TaxHP]

6-6 スマホアプリ納付

- 6-6-1スマホアプリ納付とはどのようなものですか。

- スマホアプリ納付とは、国税庁長官が指定した納付受託者(GMOペイメントゲートウェイ株式会社)が運営するスマートフォン決済専用のウェブサイト(国税スマートフォン決済専用サイト)から、納税者が利用可能なPay払い(〇〇ペイ)を選択して納付する手続です。なお、スマホアプリ納付は、納付税額が30万円以下の方が納付するための手続となります。

詳しくは、以下のホームページをご確認ください。

スマホアプリ納付の手続[国税庁HP]

スマホアプリ納付のリーフレットPDF [国税庁HP]

スマホアプリ納付Q&A [国税庁HP]

6-7 コンビニ納付(QRコード)

- 6-7-1コンビニ納付(QRコード)とはどのようなものですか。

- コンビニ納付(QRコード)とは、「確定申告書等作成コーナー」及び「コンビニ納付用QRコード作成専用画面」等で作成したQRコードを使用し、国税庁長官が指定した納付受託者(コンビニエンスストア)へ納付を委託することにより国税を納付する手続です。

これにより、税務署に出向いて納付書を入手しなくても、コンビニ納付が可能となります。

利用可能なコンビニは、ローソン、ナチュラルローソン、ミニストップ(いずれも「Loppi」端末設置店舗のみ)、ファミリーマート(「マルチコピー機」端末設置店舗のみ)となります。なお、申告納税額が30万円を超える場合はご利用になれませんのでご注意ください。

また、納税証明書の発行には3週間程度かかる場合があります。(6-4-6参照)

詳しくは、国税庁ホームページをご確認ください。

コンビニ納付(QRコード) [国税庁HP]

コンビニ納付(QRコード)のQ&A [国税庁HP]

6-8 ペイジー(Pay-easy)

- 6-8-1ペイジー(Pay-easy)とはどのようなものですか。

- 「Pay-easy」と書いて「ペイジー」と読みます。これまで、請求書や納付書と現金を持って金融機関やコンビニの窓口で支払っていた、公共料金、携帯電話料金、税金、国民年金保険料やインターネットショッピングの購入代金などを、金融機関のインターネットバンキング、モバイルバンキングやATMから「いつでも・どこでも・かんたんに」支払えるようにするサービスです。

ペイジーは、金融機関が共同で構築・運営しているサービスで、国内のほとんどの金融機関(銀行、信用金庫、信用組合、労働金庫、農漁協、ゆうちょ銀行)が共通の仕組みでサービスを提供しています。

ペイジーは、いわゆる「振込み」とは異なります。- 振込先の口座番号などの入力は不要です。

- 夜中や休日に支払っても、即時に支払いが完了します。

- 振込手数料のような手数料はかかりません(一部の例外を除く)。

なお、「ペイジー=インターネットバンキング」ではありません。

お使いのインターネットバンキングで、ペイジーを利用できない可能性もありますので、ご利用の金融機関に確認を取ってください。

詳しい情報は以下のホームページを参照してください。

Pay-easy[Pay-easyHP] - 6-8-2ペイジー(Pay-easy)に対応したATMはどこにありますか。

- ペイジーは全国のほとんどの金融機関で利用できます。ペイジーが利用可能な金融機関の一覧は、以下のサイトでご覧ください。

ペイジーが利用できる金融機関[Pay-easyHP]

なお、ペイジーで支払いのできるATMには、このマークが表示されています。

- 6-8-3電子納税には電子証明書が必要ですか。

- 納付情報データを登録して行う「電子納税(所得税徴収高計算書を含む。)」を利用する場合には、電子証明書の添付は不要です。

また、「電子納税」のみを利用する場合には、電子証明書の事前登録は不要ですが、申告等データ(所得税徴収高計算書を除く。)を送信してダイレクト納付を行う場合には、電子証明書の添付及び事前登録が必要になります。

6-9 共通納税

- 6-9-1地方税における電子納税の仕組みを教えてください。

- すべての地方公共団体に一括して電子納付が可能な共通納税の仕組みがあります。

詳しくは、以下のホームページをご確認ください。

共通納税の概要 [eLTAXHP]