4章 電子申告Q&A-電子署名・代理送信

4-1 税理士の代理送信による電子署名・送信

- 4-1-1税理士が代理送信を行う場合の手順を教えてください。

- 税理士が代理送信を行う場合の手順は、以下のとおりです。

- ① 税理士用電子証明書を取得します。

税理士用電子証明書の発行 [日税連 HP] - ② 税理士がe-Taxの開始届をまだ提出していない場合は、まず税理士本人が開始届を税理士の所轄税務署にオンラインで提出します(紙でも提出できますが、オンラインでの提出を推奨します)。オンラインで提出すると利用者識別番号が即時発行されます。(2-4-4参照)

なお、税務代理の利用が可能となるのは、後日、メッセージボックスに「税務代理利用可能の通知」が届いた後です。開始届出書の提出は余裕を持って行ってください。

e-Taxの開始(変更等)届出書作成・提出コーナーを利用するに当たって [e-Tax HP] - ③ e-Taxソフトをインストールし、税理士用電子証明書を登録します。

- ④ 納税者の「利用者識別番号」の取得状況を確認します。

納税者が既に利用者識別番号を取得している場合は、利用者識別番号と暗証番号を納税者から入手します。

納税者が利用者識別番号を取得したことがない場合は、e-Taxの開始届を代理申請し、納税者の利用者識別番号を取得します。

代理申請に際しては、納税者の事前の承認が必要です。 - ⑤ ④と並行して、納税者との間で「利用者識別番号の利用に関する同意書」を取り交わすことをお勧めします。

- ⑥ 申告書等データを作成します。

- ⑦ 申告書等データに税理士の電子署名を付して、e-Taxに送信します。

この際、納税者の電子証明を付与する必要はありませんが、付与しても問題はありません。

また、送信する前に、提出する申告書等の内容について納税者の確認を得る必要があります。

- 4-1-2電子署名をする時にPINコードを入力後、PINの誤入力、あるいは、PINがロックされた旨のメッセージが表示されました。どう対処すればいいですか。

- 2-5-3を参照してください。

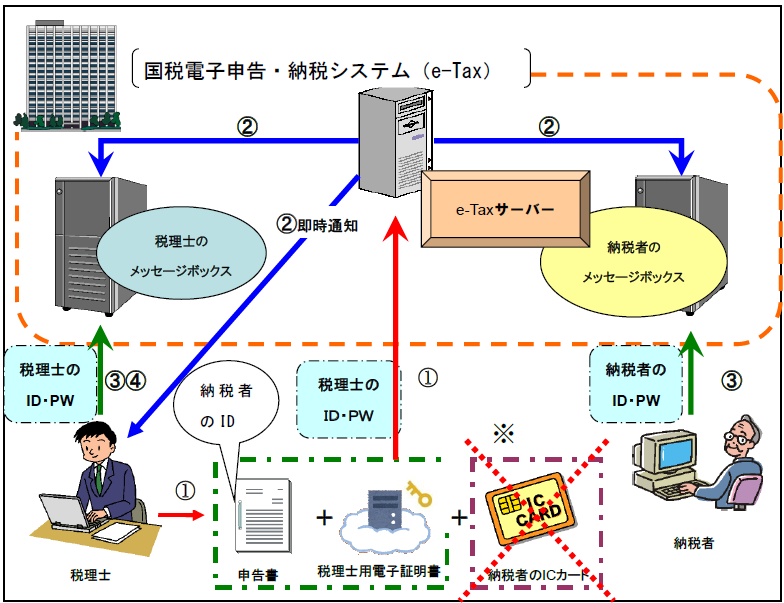

- 4-1-3税理士が代理送信で顧客の申告書等のデータ作成・署名・送信する場合、誰の利用者識別番号や暗証番号が必要ですか。また、誰が電子署名しますか。

- 以下の図を参照しながら説明します。

- ① 税理士は、納税者の利用者識別番号を使用して納税者の申告書等のデータを作成し、「税理士の電子署名」を付与します。その後、税理士の利用者識別番号と税理士の暗証番号を使い、e-Taxへ送信します。

ID=利用者識別番号、PW=暗証番号 ※4-1-1参照

- ② e-Taxでは、申告書データ形式等をチェックし、即時通知を税理士のパソコンに表示します。その後、内容確認が行われ、受信通知が税理士と納税者のメッセージボックスに格納されます。

電子証明書の付け忘れや審査結果にエラーがあった場合の受信通知は、送信者である税理士のメッセージボックスのみに格納されます。 - ③ 納税者及び税理士が、パソコンで開始届出書を提出した場合、または書面による開始届出書の暗証番号を変更している場合、両者のメッセージボックスに受信通知(送信されたデータが受け付けられた通知)が格納されます。

法人納税者のメッセージボックスは、利用者識別番号と暗証番号を使ってメッセージボックスの受信通知等を閲覧できますが、個人納税者のメッセージボックスは、閲覧に電子証明書による認証が必要です(5-3参照)。

なお、送信データはダウンロードして確認可能です。 - ④ 法人・個人納税者が、書面で提出した開始届出書の暗証番号を変更していない場合やパソコンを所有していない場合、または個人納税者が電子証明書を所持していない場合、税理士のみが「税理士の利用者識別番号、暗証番号及び電子証明書」を使用してメッセージボックスの受信通知を確認できることになります。

所得税徴収高計算書や納付情報登録依頼などの手続を税理士が代理送信する場合、納税者が暗証番号の変更及び納税用確認番号の登録を行っていないとエラーが発生しますので、ご注意ください。

- 【注意】

- 代理送信で納税者の電子証明書を登録する際に、誤って税理士の電子証明書を登録するケースがあります。この場合、「電子証明書が未登録、または登録された電子証明書と一致しません」というエラーが表示され、後日税務署から確認のための照会がありますので登録する電子証明書の内容は必ず確認してください。

誤って電子証明書を登録した場合は、正しい電子証明書に更新するか(2-5-4参照)、「電子証明書の更新等」に係る変更等届出書を提出し、誤って登録した電子証明書を削除する必要があります。なお、「変更等届出書」を提出すると、届出を受け付けた税務署から、「電子申告・納税等に係る利用者識別番号等の通知書」が郵送で届きます。(10-3-1参照)

- 4-1-4納税者の利用者識別番号の取得、利用に関し注意すべきことを教えてください。

- 納税者のe-Tax開始届は税理士が代理で提出して、利用者識別番号を取得することが可能です。しかし電子申告を望まない納税者も少数ながら存在するため、納税者に無断で利用者識別番号を取得し、これを使って電子申告をすると、後日トラブルに発展する可能性があります。

そのため、納税者のe-Tax開始届を代理提出する場合には、これに関する同意を書面で取り交わすことをお勧めします。利用者識別番号を利用して申告・申請・届出を行う際の同意も同様です。

利用者識別番号の利用については、以下の「電子申告に係る利用者識別番号等の利用同意書」のサンプルをご利用ください。

電子申告に係る利用者識別番号等の利用同意書(サンプル)[PDF]

- 4-1-5納税者の申告書等を代理送信する場合、納税者の電子署名を付す必要はありますか。

- 申告書等の代理送信にあたっては、税理士の電子署名のみで提出することができ、納税者の電子署名は不要(※)です。もちろん、納税者の電子署名を付与して提出することも可能です。

※ 納税証明書の交付請求手続にあたっては、オンラインで交付請求して税務署の窓口で納税証明書を受け取る場合を除き、納税者の電子署名が必要です。

税理士等が納税証明書の交付請求書を代理送信する場合、納税者の電子署名は必要になりますか。 [e-Tax HP]

納税証明書の交付請求手続[国税庁HP]

- 4-1-6納税者の電子署名を付さずに申告書等を提出する場合、申告内容に対する納税者の同意の有無はどのように確認すればいいですか。

- 納税者の電子署名を省略して申告書等を提出する場合は、提出した申告書等に納税者が同意していたかどうかを後から確認することができません。このため、電子申告する前に申告内容について納税者に説明し、提出について同意を得たことを記録に残しておく必要があります(書面またはメールによる同意の確認などが考えられます)。

- 4-1-7納税者に代わって税理士がダイレクト納付の手続をする場合の留意事項について教えてください。

- 納税者との間で確認事項をまとめた同意書を交わすか、ダイレクト納付による納付内容の報告書を提示して確認を求めるなど、「知らないうちに勝手に税金が引き落とされた」などと主張されるトラブルを回避するための対応が求められます。

- 4-1-8所属税理士が申告書に電子署名をして代理送信を行うことはできますか。

- 所属税理士は代理送信を行うことが可能です。

所属税理士が、使用者である税理士または税理士法人の補助者として自ら作成した申告書を代理送信する場合、税理士法施行規則第16条第1項第2号に基づき、勤務する税理士事務所または所属する税理士法人の名称を記載する必要があります。「申告・申請等基本情報」入力画面の「税理士等」の「氏名又は名称」欄に「◯◯税理士事務所(または税理士法人)所属税理士◯◯◯◯」と入力し、所属税理士の電子署名を付して代理送信を行ってください。

また、所属税理士が、他人の求めに応じて自ら委嘱を受け申告書を作成し代理送信する場合は、税理士法施行規則第16条第3項の規定に基づき、「直接受任である旨」を記載する必要があります。「申告・申請等基本情報」の入力画面の「税理士等」の「氏名又は名称」欄に「◯◯税理士事務所(または税理士法人)所属税理士◯◯◯◯(直接受任)」と入力し、所属税理士の電子署名を付して代理送信を行います。- 所属税理士が補助者として申告する場合

- 所属税理士が直接受任で申告する場合

所属税理士の税務代理権限証書の取扱いについては、4-1-9を参照してください。

- 4-1-9所属税理士が代理送信する場合、開業税理士等の電子署名が付された税理士法第30条の税務代理権限証書も送信できますか。

- 税理士法第30条の税務代理権限証書は、納税者との委任契約に基づいて作成され、税務代理を受任した開業税理士または税理士法人(以下「開業税理士等」)が税務官公署に対して提出するものです。

所属税理士が、使用者である開業税理士等の補助者として自ら作成した申告書を代理送信する場合は、委任契約の当事者である開業税理士等の電子署名が付された税務代理権限証書を送信します。

一方、所属税理士が直接委任を受けて申告書を作成し代理送信する場合は、自らの電子署名が付された税務代理権限証書を送信します。

- 4-1-10所属税理士から開業税理士に登録を変更しました。電子証明書の変更手続は必要ですか。

- 税理士用電子証明書に搭載されている情報は、税理士登録番号と氏名ローマ字のみです。このため、登録区分に変更があっても電子証明書はそのまま使用できます。なお、納税者から委嘱を受け代理送信を行う場合は、税務代理の利用が可能な利用者識別番号が必要となります。

4-2 税理士法人の代理送信による電子署名・送信

- 4-2-1税理士法人を設立しました。e-Taxの手続は何が必要ですか。また、法人としていつから申告できますか。

- 税理士法人は、主たる事務所の所在地において設立の登記をすることによって成立し、登記後直ちに業務を開始することができます(法48条の9)。

(税理士用電子証明書について)

日税連では税理士法人向けの電子証明書を発行していないため、法人の社員税理士又は所属税理士が電子署名を行う場合も、開業税理士と同様に税理士個人の電子証明書を使用します。また、税理士用電子証明書に格納されている情報は税理士登録番号と氏名ローマ字のみです。このため、法人設立により事務所所在地等が変更となっても、取得済みの税理士用電子証明書はそのまま使用できます。(利用者識別番号について)

申告書を作成する税理士ごとに利用者識別番号を取得してください。既に税理士個人の利用者識別番号を取得済みの場合はそのまま使用できます。税理士法人として申告書を送信する場合、税理士法人の開始届出書を提出し、法人の利用者識別番号を取得する必要があります。税理士法人の従たる事務所が独自の利用者識別番号を取得することも可能です。新たに利用者識別番号を取得した場合は、使用する電子証明書の初期登録が必要です。

申告書の送信時に、税理士個人の利用者識別番号で送信する場合と、法人の利用者識別番号で送信する場合の違いは、メッセージボックスの管理にあります。受信通知等は、送信時の利用者識別番号に紐づけられたメッセージボックスに格納されるので、それぞれの事務所運営に合った方法で送信時に使用する利用者識別番号を選択してください。(「申告・申請等基本情報」の入力について)

納税者の申告書を作成する際に「申告・申請等基本情報」欄の税理士等欄に、所属税理士法人の名称等の付記事項を入力する必要があります(税理士法施行規則第16条第1項第1号、同条第1項第2号)(例)「申告・申請等基本情報」欄より税理士等入力イメージ

開業税理士の場合 税理士法人所属の場合 氏名又は名称 日本 一男 税理士法人○○ 社員税理士 日本 一男 (電子署名について)

電子署名は、「申告・申請等基本情報」欄の税理士等へ利用者識別番号や氏名等を入力した申告書作成税理士の電子証明書で電子署名してください。その際、当該利用者識別番号に登録された電子証明書と一致しない場合、送信エラーとなりますので注意してください。(参考:2-5)

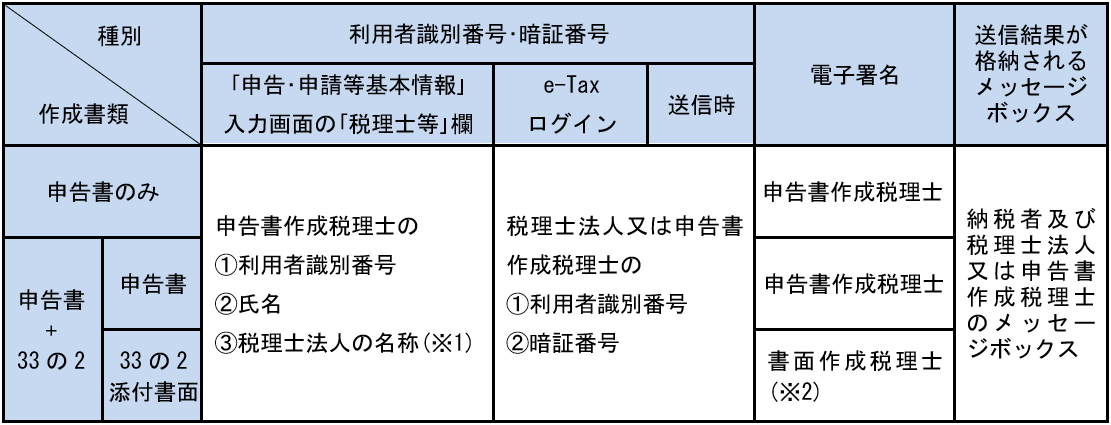

- 4-2-2税理士法人が申告書を代理送信する際に、社員税理士が複数いる場合の利用者識別番号、電子署名、送信の関係はどのようになりますか。

- 税理士法人が申告書を代理送信する際の利用者識別番号、電子署名、送信の関係は以下のとおりです(e-Taxソフトの場合)。

※1 電子署名した税理士が社員税理士等の場合は、所属税理士法人の名称等の付記事項を入力する必要があります(税理士法施行規則第16条第1項第1号、同条第1項第2号)。

※2 33の2添付書面への電子署名- ア税理士法人(代表社員)と書面作成税理士が同一の場合

税理士法人(代表社員)が電子署名を行います。 - イ税理士法人(代表社員)と書面作成税理士が異なる場合

書面作成税理士が電子署名を行います。なお、この場合の書面作成税理士は、税理士法人(代表社員)以外の税理士(社員税理士、所属税理士等)が該当します。

(注)33の2の添付書面がある場合、まず添付書面への電子署名を行い、次に申告書への電子署名を行ってください。

※3 法人の利用者識別番号で申告書を送信した場合は、法人のメッセージボックスに納税者情報が格納されるため、法人内で納税者情報を一括管理できるメリットがあります。

〇参考- (申告申請等入力画面)

- (送信時の画面)

- ア税理士法人(代表社員)と書面作成税理士が同一の場合

- 4-2-3税理士法人の従たる事務所で社員税理士として勤務していますが、代理送信時の署名については、従たる事務所の名称も記載する必要がありますか。

- 税理士法第33条及び税理士法施行規則第16条において、税理士法人の社員が署名する場合には、「所属する税理士法人の名称」を付記することとされています。

また、税理士法第48条の8において、税理士法人の名称については、定款に記載しなければならないと規定されています。

これらのことから、社員税理士が署名する場合は、定款に記載した税理士法人の名称を付記することとなります。

4-3 申告・申請等のデータ「送信」

- 4-3-1e-Taxで作成した帳票に電子署名をしようとしたところ、「XML構造チェックエラーです。」と表示され電子署名ができません。どうすれば解決できますか。

- 帳票内で使用できない文字を使っていないか、申告・申請等基本情報に入力漏れがないか、また必要な帳票がすべて作成されているか確認してください。

詳しくは、e-Taxホームページをご確認ください。

「XML構造チェックエラーです。」と表示されました(スキーマチェックエラーが出てしまった。)。どうすればいいですか。[e-Tax HP]

また、e-Taxで利用できる文字は、e-Taxホームページで確認ができます。

利用可能文字一覧[e-Tax HP] - 4-3-2e-Taxで「税務代理権限証書」を作成・送信する方法を教えてください。

- e-Taxソフトのメニューボタンの「作成」項目から「添付書類」を選択すると、「添付書類一覧」が表示されますので、「税務代理権限証書」を選択し、証書の編集を行ってください。

画面に証書のイメージ及び入力項目が表示されますので、必要事項を入力して作成を完了してください。作成後、電子署名が可能となります。

作成した証書データは、他の帳票(法人税の申告データ等)に組み込むことも、XMLデータとして切り出すこともできます。

税務代理権限証書のみを提出する場合は、「作成」項目から「申告・申請等」を選択し、「申請・届出」から「税理士法関係」を選択します。その後、「税務代理権限の明示」を選択し、証書を作成後、電子署名を付して送信します。

申告等データを送信する際に、併せて「税務代理権限証書」を送信したいのですが、どうすればいいですか。[e-Tax HP] - 4-3-3法人税の申告をe-Taxソフトで行うに当たり、別表やB/S等も準備して帳票を作成し、完成後に税理士の電子署名をしようとしたところ、「署名前チェックで以下のエラーが検知されました。」と表示されました。どうすれば解決できますか。

- 法人税申告では、申告書、別表、添付書類など多くの書類を提出することが一般的です。

e-Taxは提出書類の整合性を自動的にチェックしますが、帳票間で数値の不一致などがある場合、それが原因でエラーが発生する可能性があります。エラー内容を確認のうえデータを修正し、再度署名を行ってください。

エラーが出ても署名を続行できる場合は、「OK」をクリックすると「署名前チェックでエラーが検出されています。署名を継続しますか?」と表示されます。エラーの原因が確認済みで内容に問題がなければ、「OK」をクリックして署名を続行してください。

「署名前チェックで以下のエラーが検知されました。」と表示され、署名が正常に行えません。どうすればいいですか。[e-Tax HP] - 4-3-4e-Taxソフトで帳票等を作成し、税理士の電子署名後に送信しようとしたところ、エラーメッセージが出ました。どうすれば送信できますか。

- 表示されたエラーメッセージに応じて、以下の対応を行ってください。

- 「エラー情報(12031)サーバとの接続が切断しました。」と表示された場合

- インターネットに正しく接続されているか確認してください。

- 「エラー情報(12045)ルート証明書がインストールされていないか、正しくインストールされていません。再度ルート証明書をインストールしてください。」と表示された場合

- e-Taxソフトインストール時には「ルート証明書」もパソコンにインストールする必要があります。これがなければe-Taxにアクセスできません。対処法としては、e-Tax ホームページの「e-Taxソフトのダウンロードコーナー」より「ルート証明書のインストール」を選択し、ダウンロードしてインストールすれば送信可能です。

- 上記以外のエラー情報が表示された、または表示されない場合

- インターネット接続を確認してください。また、ネットワークや環境設定で通信が正常に行えるか、ファイアウォールの設定でアクセスが拒否されていないかも確認してください。

設定の詳細については、各ネットワークの管理者にお問い合わせください。「受付システムとの接続に失敗しました。(XXXX)・・・」のメッセージが表示されました。どうすればいいですか。[e-Tax HP]

- 4-3-5パソコンへの入力ミスや申告書の作成誤りが電子申告送信後に判明した場合、どう対処すべきですか。申告期限の前後による対応の違いも含め、教えてください。

- 申告期限内であれば、訂正後の申告データを作成し再送信してください。訂正したデータを送信したことを税務署に連絡する必要はありません。

また、訂正部分だけではなく、全ての帳票を再送信してください。添付書類の追加がない場合、添付書類送付書を再度送付する必要はありません。

追加で添付書類を提出する必要がある場合は、申告書等送信票 (兼送付書)と共に提出してください。

e-Taxソフトを利用している場合は、以下のURLに記載された手順で送信してください。

当初、提出した申告データに誤りがあり、訂正したいのですがどうすればいいですか。[e-Tax HP]

申告期限後の場合は、修正申告または更正の請求の手続を行ってください。 - 4-3-6e-Taxソフトで納税者の申告書を代理送信する際、利用者識別番号と暗証番号を入力する画面が出てきますが、申告者の利用者識別番号が入力されています。このまま送信してもいいですか。

- 代理送信の場合は、電子署名完了後に送信の画面で手続を選択し、「送信」をクリックした後の受付システムへのログイン画面で、納税者の利用者識別番号と暗証番号を削除し、代理送信を行う税理士の利用者識別番号と暗証番号を入力し送信してください。

受信通知は、代理送信した税理士と納税者のメッセージボックスに届きます。 - 4-3-7利用者識別番号を誤って申告した場合、どうなりますか。

- 利用者識別番号を誤って電子申告した場合、e-Taxは申告書を受け取ることができず、エラーメッセージ等が送信されます。

ただし、他の納税者の利用者識別番号を誤って使用して電子申告した場合、その納税者の申告として送信されてしまいます。これに気づかずに申告期限を過ぎた場合は無申告となり、その後申告書を提出しても期限後申告となります。

利用者識別番号を取り違えたデータについては、送信段階でe-Taxからエラーメッセージが表示されます。申告書を作成する際は、利用者識別番号の入力・確認に十分注意してください。- (注1) 相続税については、財産取得者の利用者識別番号が入力されていない場合、相続税の申告書を提出したことにはなりません。必ず利用者識別番号を入力してから送信してください。

- (注2) 贈与税については、他の納税者の利用者識別番号を誤って使用して電子申告した場合には、その納税者のe-Taxマイページに申告が表示されることとなるため、誤って送信した税務署へ連絡してください。

- 4-3-8送信時の暗証番号を複数回間違えました。どうなりますか。

- e-Taxのログイン時に暗証番号を複数回間違えると、その日はログインができなくなりますが、翌日には再び使用可能です。

- 4-3-9e-Taxで送信した所得税徴収高計算書(納付書)に誤りが見つかりました。訂正するにはどうすればいいですか。

- 送信済みの所得税徴収高計算書に誤りがあり、期限内かつ未納付の場合、正しい内容の所得税徴収高計算書を作成し再送信し、納付してください。

その他の場合は個別対応となるため、所轄税務署にご相談ください。 - 4-3-10電子申告データ送信時に「受付システムとの通信中にエラーが発生しました。しばらくしてから、もう一度ログインしなおしてください。」と表示されました。どうすればいいですか。

- 即時通知や受信通知が届いていない場合は、しばらくしてから再度送信してください。

受信通知にエラー情報が表示されている場合は、エラーの内容を確認し、訂正等を行った上で再度送信してください。 - 4-3-11電子申告で別途送付したい書類がある場合、どうすればいいですか。

- e-Taxソフト等で作成できない書類は、「申告書等送信票(兼送付書)」と共に所轄税務署に提出してください。

別途送付する書類は、申告データ送信後、遅滞なく提出してください。

e-Taxでの添付書類の提出については、3-3を参照してください。 - 4-3-12電子申告データ作成時に「申告書等送信票(兼送付書)」の「送付(郵送等)書類名:提出区分」欄チェックボックスに別途送付する書類名のチェックを入力せずに送信してしまいました。どうすればいいですか。

- 送信完了後、メッセージボックスに格納されている「申告書等送信票(兼送付書)」の該当箇所にチェックを入れてから印刷し、それに添付書類を付けて郵送等してください。

- 4-3-13送信した申告書等は、いつ税務署に到達したことになりますか。

- 「情報通信技術を活用した行政の推進等に関する法律」(平成14年法律第151号)に基づき、電子情報処理組織を使用して行われた申請等は、行政機関等の使用に係る電子計算機に備えられたファイルへの記録がされた時に当該行政機関等に到達したものとみなすこととされています。

詳しくは、以下のホームページをご確認ください。

申告等データの到達時期[e-Tax HP] - 4-3-14地震などの不可抗力で送信不能や送信遅延が発生した場合、どうなりますか。

-

事実関係に基づき個別に判断されますが、基本的には書面と同様に、納税者の責めに帰すべき事由によるものでない場合は、国税通則法第11条(災害等による期限の延長)の規定により、納税者が不利益を受けることのないように取り扱うことになっています。

ただし、使用したパソコンやリーダライタ等の不具合により送信不能や送信遅延が生じた場合は、e-Taxのファイルに記録された時点で行政機関に到達したものとみなされるため、注意が必要です(4-3-13参照)。 - 4-3-15e-TaxやeLTAXに接続できない場合、どうすればいいですか。また、接続障害が発生した際の対応はどうなりますか。

- e-TaxやeLTAXに接続できない理由としては、システムメンテナンスや利用者の環境、各システムにおける問題などが考えられます。

各システムのホームページで最新の状況を確認してください。

また、ホームページ自体にアクセスできない場合、e-Taxは国税庁ホームページ、eLTAXは総務省ホームページにお知らせが掲載されます。

接続障害が発生した場合、その障害の内容・発生時期・復旧までの期間等に応じて、申告・納付期限の延長措置が講じられる可能性があるため、各ホームページをご確認ください。 - 4-3-16送信したデータを確認したい場合、どうすればいいですか。

-

送信データは、データ送信後にメッセージボックスからダウンロードし、e-Taxソフトに組み込んで確認できます。

手順は以下のとおりです。- ① メッセージボックスから確認したいデータを選択

- ② メッセージ詳細画面でダウンロードボタンをクリック

- ③ データをデスクトップ等に保存

- ④ e-Taxソフト作成画面で組み込みボタンをクリックし、デスクトップ等に保存したデータを選択して組み込みます。

データ等を訂正(編集)して再送信する場合は、同一の利用者識別番号で作成したデータを組み込む必要があります。税理士が納税者の送信済みデータを訂正(編集)する場合は、納税者の利用者識別番号でファイルを作成し、その作成画面で組み込む必要があります。確認のみであれば、税理士自身の利用者識別番号の作成画面でも可能です。

贈与税の申告等データは、e-Taxソフトでは表示・印刷できません。e-Taxソフト(WEB版)の「作成した申告・申請データ(拡張子「.xtx」)の表示」で確認してください。「作成した申告・申請データ(拡張子は「.xtx」)の表示」とありますが、このメニューの操作方法について教えてください。 [e-Tax HP]

送信データに個人番号が含まれている場合、ダウンロードしたデータから個人番号及び電子署名が削除されます。

- 4-3-17相続人が複数人いる場合、一部の者のみ電子申告を行ってもいいですか。それともすべて書面で提出する必要がありますか。

-

相続人ごとに電子申告と書面申告を分けることは可能です。電子申告の場合、電子申告を行う者のみ利用者識別番号を入力します。また、書面申告の場合、書面申告を行う者のみ記載することが原則となっています。

相続人が利用者識別番号を取得しているか不明な場合は、管轄の税務署に変更等届出書を提出して確認が可能です。

詳しくは、以下のホームページをご確認ください。(注) 相続税の申告の作成に当たって、相続人の利用者識別番号を確認する場合に限り、税務署から変更等届出書を代理送信した税理士に対して相続人の利用者識別番号を電話により連絡する手続があります(10-3-2参照)

複数の相続人等がいる場合の相続税の申告書の作成方法PDF[国税庁HP]

相続税申告の作成・提出についてよくある質問[e-Tax HP]

財産取得者(相続人等)の利用者識別番号が不明な場合[国税庁HP]