書面添付制度

概要

書面添付制度とは、税理士法(以下「法」という)第33条の2に規定する書面添付制度と法第35条に規定する意見聴取制度を総称したものです。

現行の制度は、平成13年の税理士法改正において事前通知前の意見聴取制度が創設されたことにより、書面添付制度がその枠組みを維持しながら存在意義を飛躍的に拡充させて、平成14年4月1日から実施されたものです。

書面添付制度

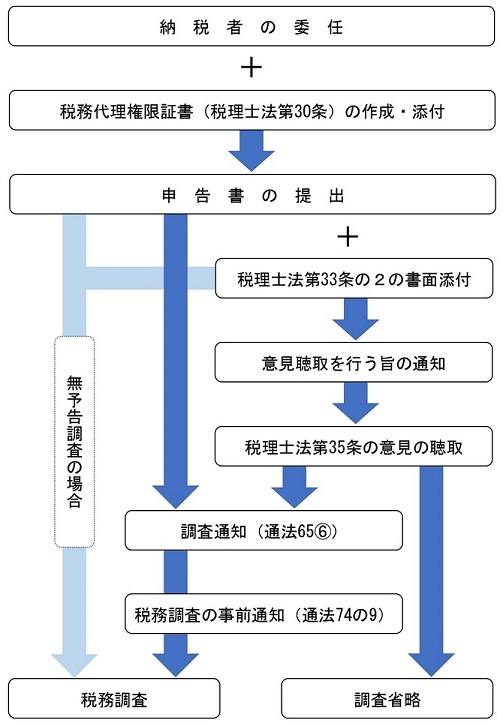

法第33条の2に規定する書面添付制度は、申告内容について、税務の専門家として、独立した公正な立場からどのように調製したのかを明らかにすることで、正確な申告書の作成・提出に資するとされ、税理士だけに認められた権利です。

添付書面の様式は、関与形態の違いにより次の二つに区分されます。

- 申告書の作成に関する計算事項等記載書面(法第33条の2①)

税理士又は税理士法人自らが申告書を作成した場合において、その申告書の作成に関して、計算・整理し、又は相談に応じた事項を記載した書面を、当該申告書に添付することができます。 - 申告書に関する審査事項等記載書面(法第33条の2②)

税理士又は税理士法人が、他人の作成した申告書につき相談を受けて審査した場合において、当該申告書が法令の規定に従って作成されていると認めたときは、その審査した事項及び法令の規定に従って作成されている旨を記載した書面を、当該申告書に添付することができます。

書面添付による効果

質の高い書面添付を実践することによって、次のような効果が期待されます。

- 税理士事務所にとって

① 法第1条の「税理士の使命」の完遂につながる

② 事務所の業務品質向上に役立つ

③ 関与先との信頼関係の強化に役立つ

④ 税理士の責任の範囲を明確化することができる

⑤ 税理士の社会的信用及び地位の向上に資する - 関与先企業にとって① 申告書類の信頼性の向上につながる

国税当局が書面を尊重することとなっているため、税務執行の円滑化等に資することになり申告書類の信頼性の向上につながる② 税務コンプライアンスの向上

書面添付をすることにより、税務コンプライアンスの維持・向上が図られている企業であると社会からの評価の向上に役立つ③ 税務調査の省略や効率化が期待できる

意見聴取制度

法第35条に規定する意見聴取制度は、法第30条に規定する税務代理権限証書と法第33条の2に規定する書面を添付した申告書を提出しているという二つの条件を満たしている場合、税務職員は、調査の通知前に、税務代理権限証書を提出している税理士に対し、添付書面に記載された事項に関する意見を述べる機会を与えなければなりません。

法第35条に規定する意見聴取制度は次の三つに区分されています。

- 事前通知前の意見聴取

- 更正処分前の意見聴取

- 不服申立てに係る調査の意見聴取

書面添付制度の活用によって実地調査の省略や効率化が図られることになれば、関与先納税者の負担軽減になるとともに、関与先に対して税理士の存在意義をより明確に表すことになります。

したがって、書面添付制度の活用は、税理士の社会的評価の向上に大きな意味を持ち、信頼される税理士制度確立のための大きな手段となります。

なお、書面を添付するかどうか、またその書面にどのように記載するかは税理士自身が判断することになりますが、納税者との信頼関係を考慮すれば納税者の理解を求めておくことも大切です。

意見聴取後の取扱いについて

- 税務調査に移行しない場合

意見聴取の結果、調査の必要がないと認められた場合には、税理士・税理士法人に対して「現時点では調査に移行しない」旨の連絡が原則として文書による通知が行われます。なお、次に該当する場合は口頭(電話)により行われます。① 意見聴取を行ったことに基因して自主的に修正申告書をする場合や、じ後の申告や帳簿書類の備付け、記録及び保存に関して指導した事項があった場合② 計算事項等記載書面の「3 計算し、整理した主な事項」欄及び「5 総合所見」欄又は審査事項等記載書面の「3 審査した主な事項」欄及び「4 審査結果」欄に記載がない場合③ ②の各欄の記載はあるが、明らかに不備がある又は内容が具体性に欠けるなど②に準ずると認められる場合 - 税務調査に移行する場合

調査の必要があると認められる場合には、納税者に対して事前通知を行う前に税理士・税理士法人に対し意見聴取結果と「調査に移行する」旨の連絡が口頭(電話)により行われます。

書面添付制度のフロー図

書面添付制度チラシ「書面添付制度をご存じですか?」について

書面添付制度の普及・定着に係る会員向け周知用チラシ「書面添付制度をご存じですか?」を公表しています。

「添付書面作成基準(指針)」について

日本税理士会連合会は、添付書面の記載内容の充実を図るため、作成するに当たっての指針として「添付書面作成基準(指針)」を公表しています。

書面添付制度の手引について

制度概要・解説編

令和4年税理士法改正により、法第33条の2に規定する書面の名称の変更、記載事項の一部が改正されるとともに、資産税に対応した様式が新設されました。書面添付制度の理解を深めるため「制度概要・解説編」として公表しています。

実践編

書面添付制度の趣旨に沿った記載内容の添付書面を作成するための参考となるよう、制度概要・解説編の続編として「実践編」を公表しています。

業務チェックリストについて

税理士が税理士事務所(以下「事務所」という。)内に書面添付制度を定着させ、良好な内容の添付書面を作成するため、また、使用人等の経験や能力を踏まえた事務所全体の業務水準の向上を図るため、「業務チェックリスト」を公表しています。

事務所内における業務内容のチェック及び添付書面の作成にご活用ください。

書面添付制度の運用に当たっての基本的な考え方及び事務手続等について(事務運営指針)

国税庁は、書面添付制度の運用に当たっての基本的な考え方及び事務手続等について公表しています。

税理士法施行規則の一部を改正する省令(令和4年財務省令第24号)の施行により、税理士法関係様式が改正されたことから令和6年3月26日(もしくは同年3月27日)付けで事務運営指針の改訂が行われています。