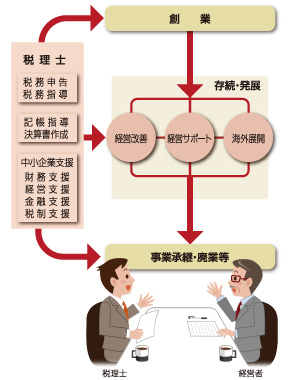

中小企業支援

中小企業支援とは

税理士の主な顧問先は中小企業・小規模企業であり、経営者の7割は顧問税理士等を経営問題の相談相手と考えています。

税理士は「税務に関する専門家」であるとともに、「会計に関する専門家」でもあります。また、中小企業経営力強化支援法の施行(平成24年8月)に伴い、認定支援機関制度が創設され、中小企業の金融と経営支援の担い手としての役割が期待されています。

税理士が行う中小企業支援とは…

税理士は中小企業を財務、経営、金融、税制の面から支援していします。

- 財務支援

- 「中小企業の会計に関する指針」「中小企業の会計に関する基本要領」に準拠した会計帳簿・計算書類等の作成、会計参与への就任

- 経営支援

- 創業支援やものづくり支援など経営状況の分析や事業計画の策定支援、中小企業経営力強化支援法に規定された経営革新等支援機関による経営改善支援

- 金融支援

- 金融機関等との提携による融資商品の開発や融資に関する割引制度等が適正に運用されるように金融機関等との友好的な信頼関係の構築

- 税制支援

- 関係機関等に対する中小企業支援税制の周知・活用及び上記項目に付随した税制改正要望の提言

リーフレット「税理士は中小企業支援の主役です」について

税理士が行う中小企業支援の一環として、リーフレットを作製いたしました。

リーフレット「税理士は中小企業支援の主役です」は、金融機関に税理士制度・税理士業務に対する理解を深め、税理士と金融機関が効果的な連携を促すためのツールとして使用することを想定したものとなっています。

リーフレット「税理士は中小企業支援の主役です」(H27.6作成・R3.6一部改訂)[PDF/1.15MB]

財務支援

「中小企業の会計に関する指針」(以下「中小会計指針」という。)、「中小企業の会計に関する基本要領」(以下「中小会計要領」という。)に準拠した会計帳簿・計算書類等の作成、会計参与への就任等により、中小企業の会計の質の向上に向けて支援しています。

経営支援

創業支援やものづくり支援など経営状況の分析や事業計画の策定支援、中小企業経営力強化支援法に規定された経営革新等支援機関による経営改善支援等により、中小企業の経営環境の改善に向けて支援しています。

- 経営革新等支援機関とは

- 中小企業・小規模事業者の多様化・複雑化する経営課題に対して事業計画策定支援等を通じて専門性の高い支援を行うため、税務、金融及び企業の財務に関する専門的知識(又は同等以上の能力)を有し、これまで経営革新計画の策定等の業務について一定の経験年数を持っているといった機関や人(金融機関、税理士、公認会計士、弁護士など)を、国が認定しています。

認定経営革新等支援機関では、経営の状況に関する調査・分析、事業計画の策定支援及び実行支援、継続的なモニタリング、中小企業・小規模事業者への会計の定着支援等、中小企業・小規模事業者の抱える課題全般に係る指導及び助言を行っています。

経営サポート「経営革新支援」(中小企業庁ホームページ)

<認定経営革新等支援機関の申請について>

税理士及び税理士法人が認定経営革新等支援機関となるためには、認定経営革新等支援機関電子申請システムより申請を行い、認定を受ける必要があります。

その際、税理士又は税理士法人であることの証明のため、以下の書類を電子ファイルにして提出する必要があります。

| 申請者の属性 | 書類 | 注意点 |

|---|---|---|

| 税理士 | 「税理士証票(写真付)」 | – |

| 税理士法人 | 本会の発行する「登載事項証明書」 | 税理士法人の定款の目的に、① 税理士業務に付随する業務(税理士法第2条第2項の業務)、 ②税理士法第2条第2項の業務に準ずるものとして財務省令で定める業務(法施行規則第21条の業務)、以上2点の記載がない税理士法人については、認定経営革新等支援機関の申請を用途とした登載事項証明書の発行はしておりません。(※) |

※中小企業庁公表の認定経営革新等支援機関に関するFAQ(よくあるご質問)において、

―税理士法人は法定業務を行えるのか という質問に対し、

○税理士法第2条第1項に定められた税理士業務、すなわち、税務代理、税務書類の作成、税務相談のほか、定款に「税理士業務に付随して行う会計業務(税理士法第2条第2項)」及び「税理士業務に付随しない会計業務(規則21条)」が記載されている税理士法人は、いわゆる会計業務として、以下の業務の全部又は一部を行うことができるため、本法の法定業務を行うことができます。

① 同条第2項に規定する税理士業務に付随して行う財務書類の作成、会計帳簿の記帳の代行その他の財務に関する事務

② 税理士法施行規則第21条で定める業務(税理士業務に付随しない財務書類作成、会計帳簿の代行、その他財務に関する事務)

とされているため、これらの定款の記載がない税理士法人については、認定経営革新等支援機関の申請を用途とした証明書の発行はしておりませんので予めご了承ください。

なお、会計法人を併設する税理士法人の経営革新等支援機関の認定について、代表者及び事務所の所在地が税理士法人及び会計法人と一致しており、会計法人として認定経営革新等支援機関に申請するために税理士法人の登載事項証明書の発行を希望する場合はこの限りではありません。

金融支援

金融機関等との提携による融資商品の開発や融資に関する割引制度等が適正に運用されるように金融機関等との友好的な信頼関係を構築し、様々なシーンの資金調達の円滑化を支援しています。

金融機関等との業務提携・提携商品

全国の税理士会では、地域金融機関・地方公共団体等と連携し、中小企業支援を行っています。

詳しくは全国の税理士会にお問い合わせください。

| 会 | 業務提携 | 提携商品 |

|---|---|---|

| 東京 |

|

- |

| 東京地方 |

|

日本政策公庫 |

| 千葉県 |

|

- |

| 関東信越 |

|

常陽銀行 筑波銀行 |

| 近畿 |

|

|

| 北海道 |

|

|

| 東北 |

|

- |

| 名古屋 |

|

- |

| 東海 |

|

- |

| 北陸 |

|

|

| 中国 |

|

- |

| 四国 |

|

|

| 九州北部 | - | - |

| 南九州 |

|

|

| 沖縄 | - | - |

平成26年9月11日現在

経営者保証に関するガイドライン

経営者保証に依存しない資金調達を応援することを目的とした「経営者保証に関するガイドライン」が公表されています。

税制支援

中小企業支援税制の周知・活用など、中小企業の視点で税制改正の要望を建議しています。

関連先リンク

- 中小企業庁

- 経営サポート

- 金融サポート

- 財務サポート

- まち・ひと・しごと創生本部

- 「地方の中核となる中堅・中小企業への支援パッケージ」