軽減税率制度

税率引き上げをまたぐ取引の対応・経過措置

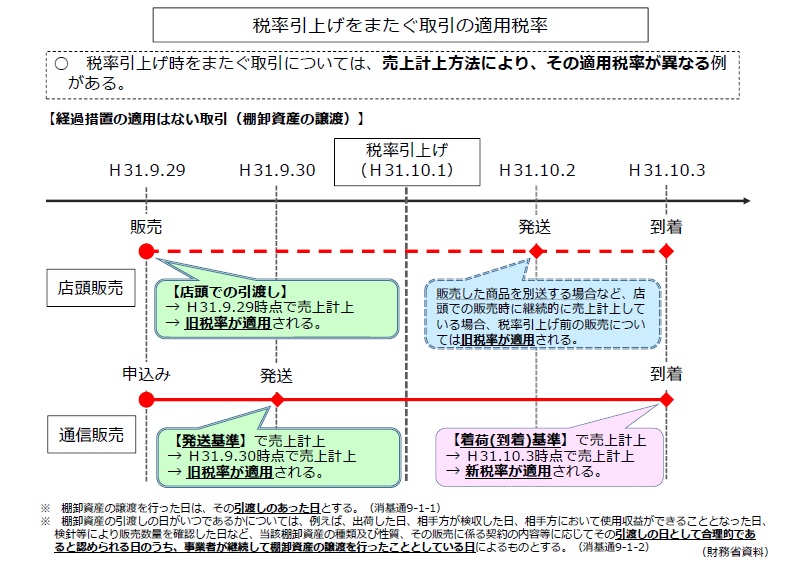

税率引上げをまたぐ取引に対する適用税率の基本的な考え方

税率引き上げをまたぐ取引については、事業者の売上計上方法(出荷基準、検収基準等)により、適用税率が異なる場合があります。

資料「平成31年(2019年)10月1日以後適用する消費税率等」

経過措置について

施行日(平成31年10月1日)以後に行われる譲渡、役務提供等のうち一定のものについては、旧税率8%を適用することとする経過措置が設けられています。

軽減税率制度

制度の概要

消費税及び地方消費税(以下「消費税等」という。)の税率は、平成31年10月1日に、現行の8%から10%に引き上げられますが、同時に、低所得者への配慮の観点から、飲食料品と一定の新聞を対象に、消費税の軽減税率制度が実施されます。

軽減税率の適用対象の考え方

適用対象となる飲食料品とは、食品表示法に規定する食品(酒類を除く。)をいい、一定の一体資産を含みます。適用対象となる新聞とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものです。

資料「軽減税率制度の対象品目」

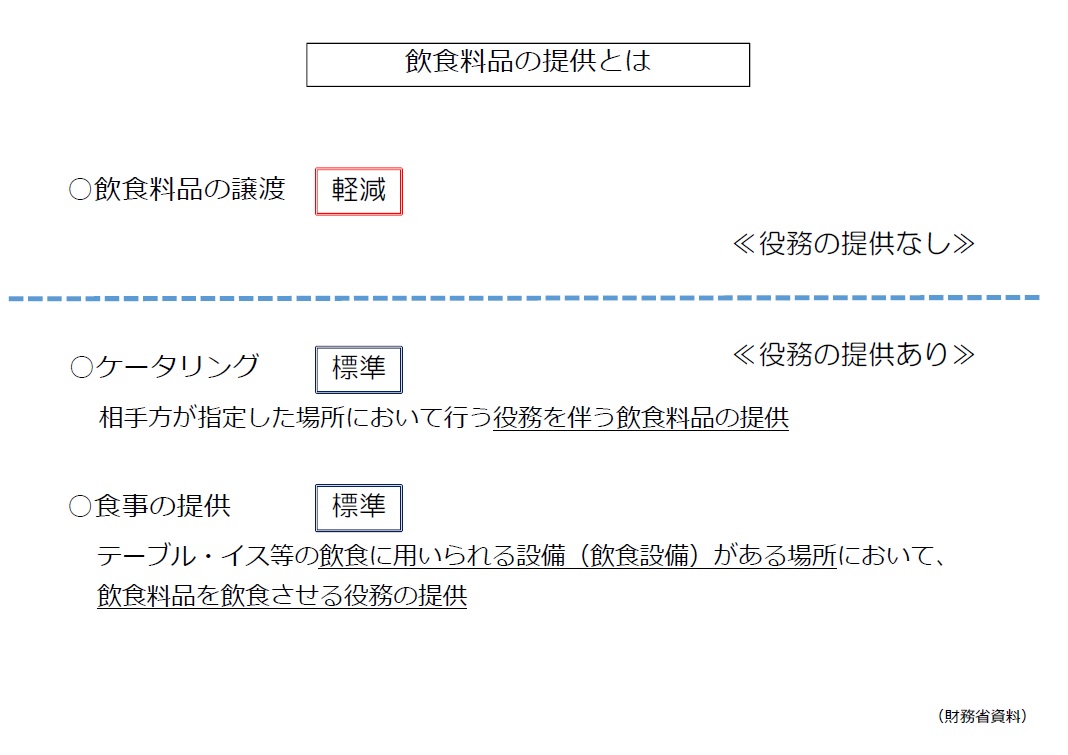

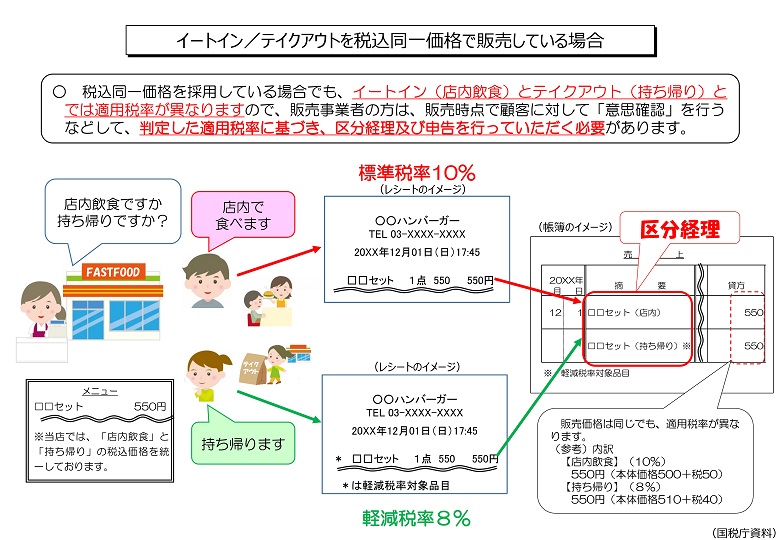

資料「食事の提供~飲食設備の有無による適用税率の考え方~」

資料「適用税率の判定」

資料「一体資産と一括譲」

資料「飲食料品の販売に付帯して通常必要な包装材料や容器」

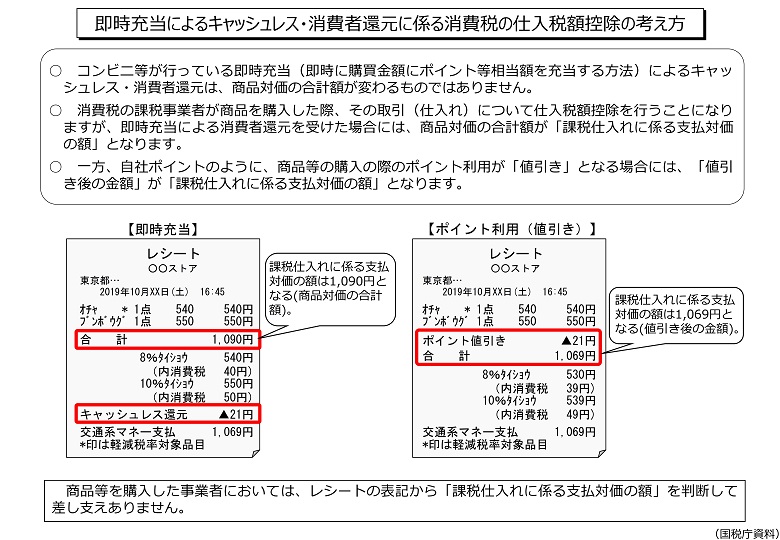

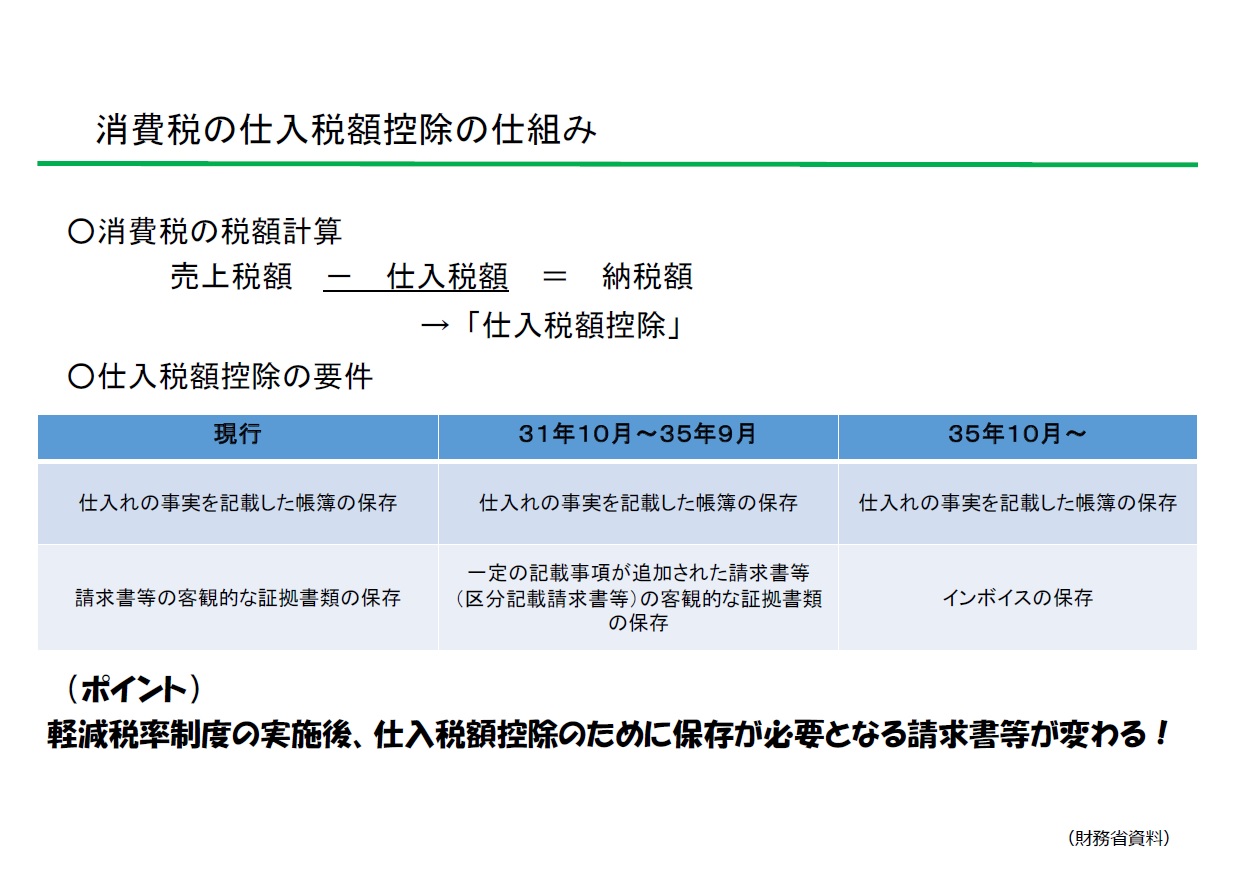

区分記載請求書等(2019年10月~2023年9月)への対応

軽減税率制度の実施に伴い、消費税等の税率が軽減税率(8%)と標準税率(10%)の複数の税率になるため、事業者は、消費税等の申告等を行うために、取引等を税率の異なるごとに区分して記帳するなどの区分経理を行う必要があります。また、仕入税額控除を受けるため、こうした区分経理に対応した帳簿及び請求書等の保存が必要となります。

資料「請求書等保存方式(~2019年9月)との差異」

資料「請求書のイメージと留意点」

資料「仕入明細書のイメージと留意点」

資料「レシートのイメージと留意点」

資料「手書き書類での留意点」

資料「売上(仕入)税額の計算の特例」

軽減対象品目の委託販売等における課税売上高の算出方法の変更

軽減税率制度の実施に伴い、軽減対象品目の委託販売等に係る委託者及び受託者の課税売上高の算出方法については、原則の取扱いが強制されます。

資料「原則どおりの処理(委託者:総額処理、受託者:純額処理)への対応」

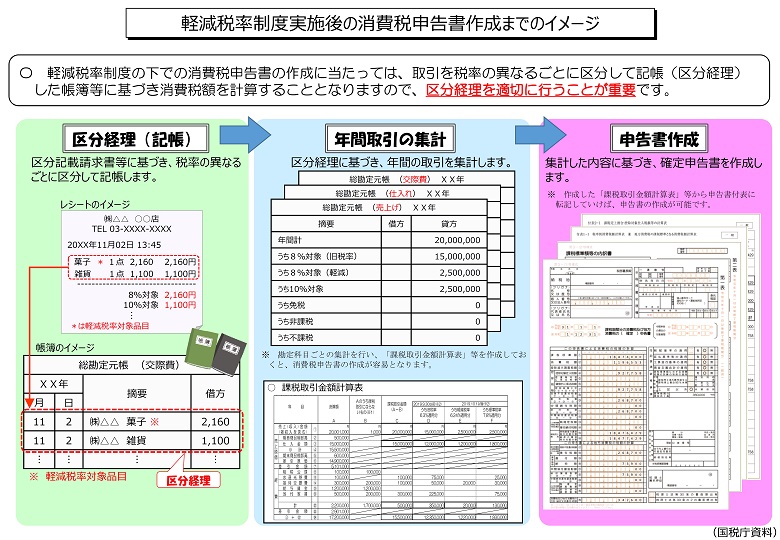

軽減税率制度実施後の消費税申告書作成の留意点

区分経理

軽減税率制度の下での消費税申告書の作成に当たっては、取引を税率の異なるごとに区分して記帳(区分経理)した帳簿等に基づき消費税額を計算することとなります。

したがって、日々の記帳から区分経理を適切に行うことが重要となります。

区分経理に当たっての留意点

区分経理に当たっては、取引を税率の異なるごとに区分して行うこととなりますので、適正な適用税率に基づいて処理する必要があります。

資料「旧税率が適用される取引がある場合」

資料「誤った税率に基づいて税込対価を計算したレシートを交付した場合」

資料「誤った税率に基づいて税込対価を計算したレシートを受領した場合」

資料「必要事項が記載されていない請求書等を受領した場合」

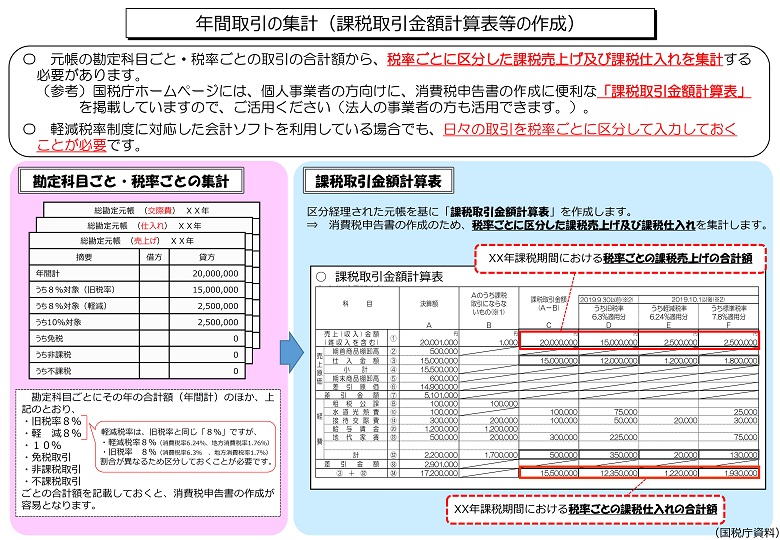

年間取引の集計

軽減税率制度実施後は、税率が標準税率10%、軽減税率8%(税率引上げ前の取引がある場合は旧税率8%)と複数になります。

したがって、年間取引を集計する際には、これまでの課税・非課税といった区分に加え、税率ごとに区分して集計する必要があります。

その他